Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer - Die „7,50%-PORR-Hybridanleihe 21“ wird als „durchschnittlich attraktiv“ (3 von 5 möglichen Sternen) eingeschätzt.

In ihrem aktuellen Barometer zu der 7,50 %-Hybridanleihe der PORR AG mit endloser Laufzeit (WKN A3KYYZ) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe als „durchschnittlich attraktiv“ (3 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Bauunternehmen (Projektierung und Ausführung von Bauarbeiten aller Art) | |

Kerngeschäft: Hoch-/Tiefbau, Infrastrukturbau, Umwelttechnik, Design & Engineering und Spezialkompetenzen (Abdichtungen, Fassadenbau Asphaltproduktion, Hoch-/Stahlbau, Betondeckenbau, Flughafenbau-/Hochgebirgsbau | Marktgebiet: Heimmärkte Österreich, Deutschland, Schweiz, Polen, Tschechien, Slowakei und Rumänien. Projektmärkte: Norwegen, Katar und Dubai |

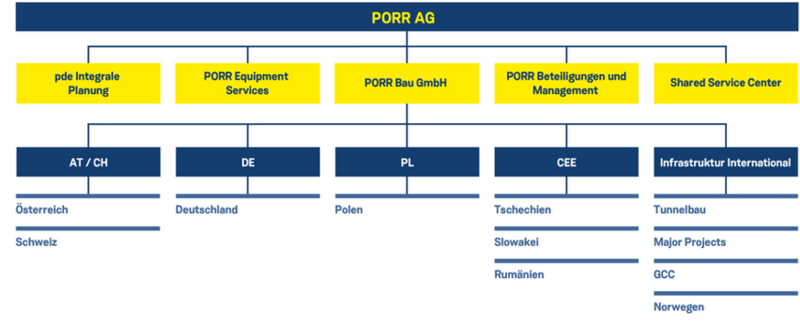

Tochter-Gesellschaften und deren Geschäftsmodelle: Die PORR-Gruppe umfasst fünf Business Units

Die Holding umfasst die pde Integrale Planung, PORR Equipment Services, PORR Beteiligungen und Management sowie das Shared Service Center (alle strategischen Servicebereiche und Stabsstellen).

Die PORR Group stellt sich seit 1. Januar 2021 wie folgt dar:

| |

Mitarbeiter: durchschnittlich 20.135 per 30.09.2021 | Unternehmenssitz: Wien, Österreich |

Gründung/Historie:

16. März 1869 Gründung als „Allgemeine österreichische Baugesellschaft“ 08. April 1869 Erstnotiz der Aktie an der Wiener Börse 1908 Gründung der „A. Porr Betonbau-Unternehmung“ zusammen mit Arthur Porr Ab den 1970er Jahren positioniert sich PORR als internationale Gruppe 2014 Abspaltung des Immobilienbereichs (PORR wird zu einem reinen Bauunternehmen) | |

Geschäftsmodell/Produkte/Dienstleistungen:

Seit über 150 Jahren realisiert PORR erfolgreich komplexe Bauvorhaben im Hoch- und Tiefbau. Als einer der wenigen Infrastrukturspezialisten in den sieben Heimmärkten (rd. 96% der Produktionsleistung verteilen sich auf diese Märkte) deckt das Unternehmen die gesamte Wertschöpfungskette im Bau ab.

Als europäisches Bauunternehmen mit starken österreichichen Wurzeln konzentriert sich PORR heute auf seine starken Heimatmärkte. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit:

PORR zählt zu den größten Bauunternehmen in Österreich, ist einer der führenden Anbieter in Europa und gilt als wichtiger Vorreiter bei Zukunftsthemen. International bedeutende Großaufträge (Fußballstadion Al Wakrah in Katar, U-Bahn „Greenline“ in Doha, neuer BMW Standort in München Freimann und verschiedene andere) gelten als Pilotprojekte für eine zukunftsweisende planerische und bauliche Umsetzung. Als Alleinstellungsmerkmal sieht PORR seine Ausrichtung als Totalunternehmer mit Komplettlösungen im Bau

| |

Strategie:

Intelligentes und nachhaltiges Wachstum mit der Kernkompetenz Bauen. Mit dem Zukunftsprogramm PORR 2025 fokussiert sich das Unternehmen weiter auf seine Stärken

Mit dem klaren Fokus auf die nachhaltige Konzernstrategie „Green and Lean“ ist PORR für die aktuellen Megatrends Nachhaltigkeit, Mobilität, Digitalisierung, Urbanisierung und Gesundheit positioniert. Diese Neuausrichtung basiert auf drei Säulen:

Ziel/Anspruch:

| |

Kunden:

Öffentliche Hand (Bund, Länder, Gemeinden), private Schlüsselindustrien, Wohnungsgenossen-schaften, Immobilienentwickler und verschiedene andere. Mehr als 60% der Geschäftsbeziehungen bestehen seit über 10 Jahren, mehr als 80 Prozent seit über 5 Jahren. | |

Lieferanten:

PORR beschafft in seinen fünf Business Units jährlich Material, Subunternehmer- und Dienstleistungen mit einem Gesamtvolumen von mehreren Mrd. Euro. Branchenbedingt werden viele Produkte und Leistungen lokal zugekauft und die Anzahl der erforderlichen Lieferanten und Subunternehmen ist sehr hoch. Der Aufbau langfristiger und stabiler Beziehungen zu Zulieferern und Subunternehmen gilt als eine der höchsten Prioritäten für die Einkaufsstrategie von PORR. Der Einkauf ist in der operativen Organisationsstruktur aus zentralen und dezentralen Einkaufsteams organisiert. Jedes Land hat eigene Beschaffungseinheiten, die als integrativer Bestandteil der Projekte die Beschaffungsagenden verantworten. Die Einkaufsabteilung in der Zentrale der PORR Group unterstützt die lokalen Einheiten, stellt die Kommunikation innerhalb des Einkauf-Netzwerks sicher und legt die gruppenweite, strategische Ausrichtung fest. Die gemeinsame Zielsetzung ist eine ökonomisch und qualitativ optimale Beschaffung unter Berücksichtigung der ethischen, sozialen und ökologischen Prinzipien der PORR. | |

Markt und Branche

Die Weltwirtschaft war 2020 insbesondere von der Corona-Pandemie geprägt, deren Folgen auch die Bauindustrie deutlich beeinträchtigt haben. Nach dem Einbruch im ersten Halbjahr 2020 durch den harten Lockdown und Baustellenschließungen in Österreich, zogen die Bauaktivitäten in den Folgemonaten wieder an. In der zweiten Jahreshälfte folgte, gestützt durch umfangreiche Maßnahmen von Regierungen und Zentralbanken, eine Erholungsbewegung. Die Bauwirtschaft entwickelte sich 2020 regional unterschiedlich. Das Bau-Produktionsvolumen der EU schrumpfte (lt. OECD) im Vergleich zum Vorjahr um rund 4,6%. Für 2021 und 2022 rechnen Experten sowohl für den Tief- als auch für den Hochbau mit einem deutlichen Anstieg der Bauaktivitäten in der EU.

Betriebswirtschaftliche Entwicklung

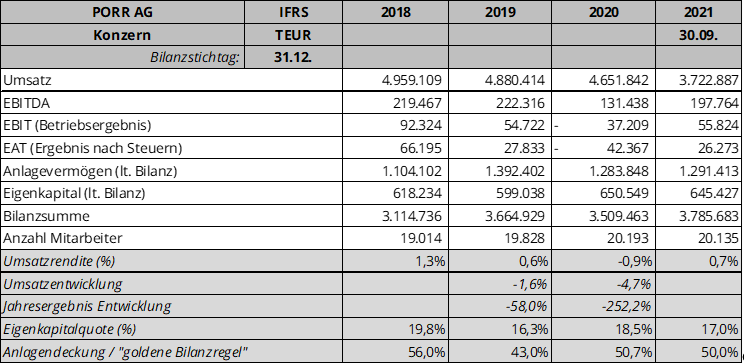

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Entwicklung 2020

In den Konzernabschluss sind neben der PORR AG weitere 67 inländische und 67 ausländische Tochterunternehmen einbezogen. Die Aktien liegen zu 53,7% im Syndikat, bestehend aus der Strauss-Gruppe & der IGO Industries-Gruppe und zu 46,3% in Streubesitz.

Die Umsätze enthalten Bauleistungen eigener Baustellen, Lieferung und Leistungen an Arbeitsgemeinschaften und andere Erlöse aus der gewöhnlichen Geschäftstätigkeit. Hauptursachen des Umsatzrückgangs waren coronabedingte temporäre Baustellenschließungen sowie die erschwerten Rahmenbedingungen zur Leistungserbringung. Der Umsatz wurde zu 93,7% mit Bauleistungen und zu 6,3% mit Rohstoffverkäufen und sonstigen Dienstleistungen erwirtschaftet. Aufgeschlüsselt nach Unternehmensbereichen wurden die Umsätze zu 51,3% in Business Unit 1 (Österreich, Schweiz), zu 17,9% in Business Unit 2 (Deutschland), zu 29,3% in Business Unit 3 (International) und zu 1,5% in der Holding erwirtschaftet. Diese Verteilung hat sich im Vergleich zum Vorjahr nicht wesentlich geändert.

Der Auftragsbestand lag bei 7.067 Mio. Euro (Vj: 6.298 Mio. Euro), der Auftragseingang stieg um 8,6% auf

5.905 Mio. Euro (Vj: 5.437 Mio. Euro). Die größten Auftragseingänge kamen aus dem Infrastrukturbereich. Insbesondere im deutschen und österreichischen Wohnbau sowie im Bahn- und Straßenbau konnten zahlreiche neue Großprojekte gewonnen werden.

Der Rückgang des EBITDA basiert vor allem auf geringeren Umsätzen und pandemiebedingten Mehrkosten. Das EBIT ist negativ aufgrund höherer Abschreibungen durch Investitionen in 2019. Die Corona-Folgen führten zu einer Neubewertung von Projekten die zu einer Korrektur der Ergebniserwartung für 2020 führte. Mangels Bilanzgewinn wurde keine Dividende gezahlt. Dies ändert jedoch nichts an der Dividendenpolitik mit einer Ausschüttung von 30-50% bei einem positiven Ergebnis. Der Anstieg des Eigenkapitals um 51,5 Mio. Euro resultiert insbesondere aus der Neuemission einer Hybridanleihe. Durch den Abbau von Forderungen aus Lieferung und Leistung und höhere Anzahlungen konnte die Liquidität verbessert und so offene Verbindlichkeiten aus Lieferung und Leistung sowie Finanzverbindlichkeiten beglichen werden. Die Nettoverschuldung reduzierte sich um

209 Mio. Euro auf 136,7 Mio. Euro.

Die Corona-Pandemie hat den PORR-Konzern vor große Herausforderungen gestellt. Der temporäre Stillstand durch Einschränkungen der Bewegungsfreiheit, Reisebeschränkungen zwischen den europäischen Ländern, lokale Lockdowns und Ausfälle von Subunternehmern wirkten sich wesentlich auf das operative Geschäft aus. Um Liquidität zu sichern, wurden umfangreiche Maßnahmen wie Kurzarbeit, Investitions-, Einstellungs- und Ausgabestopps gesetzt. Im operativen Geschäft haben sich die Auswirkungen vor allem mit Schließungen im Baustellenbereich in Österreich während des ersten Lockdowns im Herbst gezeigt. Ertragsseitig konnte der fehlende Deckungsbeitrag aus der verminderten Leistungserbringung nicht mehr aufgeholt werden. Kostenseitig waren Reise-/Fuhrparkkosten rückläufig, darüber hinaus führten alle notwendigen zusätzlichen und coronabedingten Kosten bei den Bauvorhaben aber zu erhöhten Aufwendungen, die nicht komplett an die Auftraggeber weitergegeben werden konnten und somit das Ergebnis belasteten. Weiterverrechnungen an die Auftraggeber war aufgrund individueller Verträge bzw. der sehr unterschiedlichen rechtlichen Rahmenbedingungen sehr unterschiedlich möglich. Das Konzernergebnis war durch die fehlende Leistungserbringung aufgrund der temporären Einschränkungen einerseits sowie durch die höheren Kosten andererseits stark belastet. Der Konzern hat Zuschüsse und Förderungen in Höhe von 24,1 Mio. Euro in Anspruch genommen.

Entwicklung 2021 und Ausblick

Die PORR AG erzielte in den ersten drei Quartalen 2021 bei ihren Umsätzen ein neues All-Time-High. Die deutliche Steigerung um 10,6% ist insbesondere auf die Umsatzausweitung in Österreich zurückzuführen.

Bei den Kosten stiegen die bezogenen Herstellungsleistungen um 6,0%, die Materialaufwendungen, sonstige bezogene Herstellungskosten erhöhten sich insgesamt um 8,7% (durch die Umsatzerhöhung konnte der Umsatzanteil jedoch von 76,0% auf 65,9% gesenkt werden) und die Personalkosten stiegen um 8,0% (Personalintensität konnte um 0,6% auf 25,6% verbessert werden). Ausgehend von den pandemiebedingten Nachholeffekten und den damit einhergehenden Projektverschiebungen entwickelte sich das Ergebnis im dritten Quartal überdurchschnittlich gut. Das EBITDA lag mit 197,8 Mio. Euro deutlich über dem des Vorjahres in Höhe von 74,3 Mio. Euro. Die Abschreibungen stiegen um 15,8% aufgrund hoher Investitionen bis 2019 und Investitionen in 2021. Das EBIT verbesserte sich im Vergleich zum Vorjahreszeitraum von -48,3 Mio. Euro auf 55,8 Mio. Euro. Der Cash-Flow ist durch das gute Ergebnis sowie die höheren Abschreibungen deutlich gestiegen und lag bei 175,6 Mio. Euro.

Die Bilanzsumme lag im dritten Quartal mit 7,9% über dem Vorjahresultimo. Auf der Aktiva basiert der Anstieg vor allem auf einer saisonalen Erhöhung der kurzfristigen Vermögenswerte (Forderungen aus Lieferung und Leistung) von 12,1%. Auf der Passiva zeigte sich das positive Gesamtergebnis der Periode von 33,6 Mio. Euro, dem die Umgliederung von zurückgeführtem Hybridkapital sowie die Zahlung entsprechender Zinsen gegenüberstanden. Im November diesen Jahres wurde eine Kapitalerhöhung von 122,2 Mio. Euro (Brutto) am Kapitalmarkt platziert, deren Effekt im Eigenkapital aktuell mit rd. 116 Mio. Euro (Netto) geschätzt wird. Eine in 2017 begebene Hybridanleihe wurde zurückerworben und gleichzeitig eine gleichartige neue mit einem Nominalbetrag von 50,0 Mio. Euro platziert. Diese Maßnahmen stärken das Eigenkapital analog zur Strategie „PORR 2025“. Beim Fremdkapital wirkte sich die Saisonalität des Baugeschäfts auf die Verbindlichkeiten aus Lieferung und Leistung aus, die um 23,0% stiegen. Insgesamt erhöhten sich die Verbindlichkeiten um 9,8%.

PORR konzentriert sich auf seine sieben Heimatmärkte und die Entwicklung der Projektmärkte (Norwegen, Katar und Dubai). Der Fokus bei den Projektmärkten liegt auf Aufträgen im Infrastrukturbau und auf der Zusammenarbeit mit lokalen Partnern. PORR ist hier mit seinen Exportprodukten vornehmlich im Tunnel-, Bahn- und Tiefbau selektiv tätig. Das Unternehmen setzt unverändert auf intelligentes Wachstum – vor allem in jenen Märkten, in denen vermehrt nach gesamtheitlichen Baulösungen gesucht wird.

Im Laufe des dritten Quartals hat die gesamteuropäische Produktion inkl. der Bauwirtschaft bereits wieder das Vorkrisenniveau erreicht. Die Bauwirtschaft kam im Vergleich zu anderen Branchen stabil durch die Krise. Engpässe in den globalen Lieferketten bremsen das weitere Wachstum des Produktionsniveaus, während es positive Impulse der Nachfrageseite gibt. Die EU-Kommission geht für 2021 von einem Wachstum von 5,0% und für 2022 weiterhin von einem deutlichen Wachstumstrend mit einem Anstieg von 4,3% aus. Der Fachkräftemangel bleibt aktuell.

Die positive Geschäftsentwicklung der ersten neun Monate in 2021 hat angabegemäß gezeigt, dass der strategische Fokus der PORR stimmt. Im dritten Quartal wurden erneut Rekordwerte erzielt. Das neue All-Time-High des Auftragsbestands liegt bei 7.778 Mio. Euro. Das Unternehmen erwartet einen anhaltend hohen Bedarf an Bauleistungen in seinen Heimatmärkten. Dieser Trend dürfte sich mittel- bis langfristig durch Themen wie Urbanisierung, Mobilität, Nachhaltigkeit, Digitalisierung und Gesundheit ungebremst fortsetzen. Das hauseigene Zukunftsprogramm „PORR 2025“ soll zudem weiterhin für Profitabilität sorgen. Die Bilanzstruktur wurde optimiert und die Liquiditätssituation ist komfortabel. Für 2021 erwartet das Unternehmen eine Produktionsleistung von 5,3 Mrd. Euro bis 5,5 Mrd. Euro sowie eine EBT-Marge von 1,3% - 1,5 %. Letztere soll mittelfristig bei ca. 3,0% liegen. Das Unternehmen ist optimistisch, nachhaltig an das Niveau vor der Corona-Pandemie anschließen zu können.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag der Porr AG wird als positiv eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Porr AG erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Das Unternehmen setzt allerdings systematisch ESG-Aspekte um und belegt damit, dass die Berücksichtigung von Nachhaltigkeits-aspekten einen hohen Stellenwert einnimmt.

Anleihe: Bis zu 100 Mio. Euro mit einem Zinskupon von 7,50% p.a. und einer endlosen Laufzeit[4]

WKN: A3KYYZ | ISIN: XS2408013709 |

Endlose Laufzeit: beginnend am 18.11.2021; mit einer ersten Kündigungsmöglichkeit seitens der Emittentin zum 18.11.2026 | Zinskupon: zunächst fix in Höhe von 7,50% p.a.; alle fünf Jahre zum 18.11. wird der Kupon an den 5-Jahres EUR Mid-Swap-Satz +758 bps zzgl. 500 bps Step-up (entspricht + 1.258 bps) angepasst |

Volumen: 50 Mio. Euro; Aufstockungspotential auf bis zu 100 Mio. Euro | Stückelung: 1.000,- Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: Open Market Segment der Frankfurter Börse | Zinstermine: jährlich am 18.11. (obligatorisch); erstmalig am 18.11.2022 |

Kündigungsmöglichkeiten seitens des Emittenten: Seitens der Emittentin besteht erstmalig vom 18.08.2026 bis 18.11.2026 eine Kündigungsmöglichkeit zu 100% des Nennbetrages; diese Kündigungsoption wiederholt sich seitens der Emittentin auf jährlicher Basis. Des Weiteren besteht seitens der Emittentin ein Kündigungsrecht im Falle eines Kontrollwechsels zu 100%. Sofern keine Kündigung mit Wirkung bis spätestens 60 Tage nach Eintritt des Kontrollwechsel-Events durch die Emittetin erfolgt, erhöht sich ab dem 61. Kalendertag nach Eintritt des Kontrollwechsels der Zinssatz um 500 bps. | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Aufgrund der Ausgestaltung als Hybridkapital besteht eine einseitige Kündigungsmöglichkeit seitens der Emittentin. | |

Rang und Besicherung: Die Schuldverschreibungen sind unbesichert und nachrangig verbrieft; Subordinated Unsecured | |

Verwendungszweck: Die Erlöse aus der Emission sollen zur weiteren Stärkung der Bilanz, der Refinanzierung der im Jahr 2017 begebenen Anleihe (ISIN XS1555774014) und zur allgemeinen Finanzierung der Geschäftstätigkeit eingesetzt werden. | |

Besondere Merkmale: Die Anleihe ist nach österreichischem Recht begeben. Die Anleihe verbrieft das Recht der Emittentin zum Aufschub der Zinszahlung – sollte von dem Recht zum Aufschub der Zinszahlung Gebrauch gemacht werden, ist eine Kündigung seitens der Emittentin nicht möglich solange ein Zinsrückstand besteht. | |

Fazit und persönliche Meinung der Analysten: „durchschnittlich attraktive“ Bewertung Das historisch gewachsene Geschäftsmodell überzeugt durch eine klar definierte und risikoaverse Strategie, die bereits nachhaltig mit Ressourcen umgeht und dies zukünftig noch ausbauen möchte. Mit dieser Ausrichtung betreibt die Gruppe ein rentables Geschäftsmodell mit einer stabilen Bilanz- und Liquiditätsstruktur. Die Corona-Krise hat einerseits die Baubranche deutlich spürbar getroffen, andererseits jedoch auch das allgemeine Umweltbewusstsein global deutlich verstärkt. Letzteres dürfte dafür sorgen, dass Bauprojekte „grüner“ werden, sich also sowohl in der Bauweise als auch in den verwendeten Materialien verändern und somit neue interessante Herausforderungen/Technologien mit sich bringen. In Verbindung mit der Rendite in Höhe von 8,923% p.a. (auf Kursbasis von 94,51% am 23.12.2021 an der Börse Berlin bei Berechnung bis zur ersten Call-Option am 18.11.2026) wird die 7,50%-PORR-Hybridanleihe (WKN A3KYYZ) als „weiterhin durchschnittlich attraktiv“ (3 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Analysten: Andreas Münster, Unternehmensanalyst und Florian Springer, Wertpapieranalyst im Auftrag der KFM Deutsche Mittelstand AG. Erstellt am 23.12.2021, 09:32 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2020 und des Wertpapierprospektes vom 12.11.2021 der PORR AG. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner mit dem Transparenten Bullen 2020 und 2021ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG und der Deutsche Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen. Ausführliche produktspezifische Informationen zum Deutschen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (FINEXIS S.A., 25A, boulevard Royal L-2449 Luxemburg) sowie bei den Zahl- und Informationsstellen (DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg oder bei der Erste Bank der österreichischen Sparkassen AG, Graben 21, A-1010 Wien) und über die Homepage des Deutschen Mittelstandsanleihen FONDS www.dma-fonds.de erhältlich. Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich. Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten. Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Geschäftsberichte und Halbjahresbericht, Website des Emittenten, Pressemitteilungen

[2] Geschäftsberichte 2020-2018, Quartals- & Jahresfinanzbericht Q3 2021 von der Website des Unternehmens

[3] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[4] Quelle: veröffentlichter Wertpapierprospekt vom 12.11.2021

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741