Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „5,00%-Groß & Partner-Anleihe 20/25“ wird als „weiterhin attraktiv“ (4 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 5,00 %-Anleihe der Groß & Partner Grundstücksentwicklungsgesell-schaft mbH mit Laufzeit bis 2025 (WKN A254N0) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Immobilien (Grundstücksentwicklung) | |

Kerngeschäft: | Marktgebiet: |

Tochter-Gesellschaften und deren Geschäftsmodelle: Direkte und oberste Muttergesellschaft der Groß & Partner Grundstücksentwicklungsgesellschaft mbH ist die Jürgen Groß Beteiligungsverwaltungs GmbH, Frankfurt am Main. Die Projekte von Groß & Partner werden zum überwiegenden Teil über eigens dafür gegründete Tochtergesellschaften abgewickelt. Groß & Partner gründet die einzelnen Objektgesellschaften regelmäßig selbst bzw. erwirbt diese grundsätzlich vor Anschaffung von immateriellen Vermögenswerten. Zur Optimierung des operativen Geschäfts, insbesondere der Einkaufs-/Beschaffungsprozesse, hat Groß & Partner verschiedene Tochtergesellschaften gegründet.

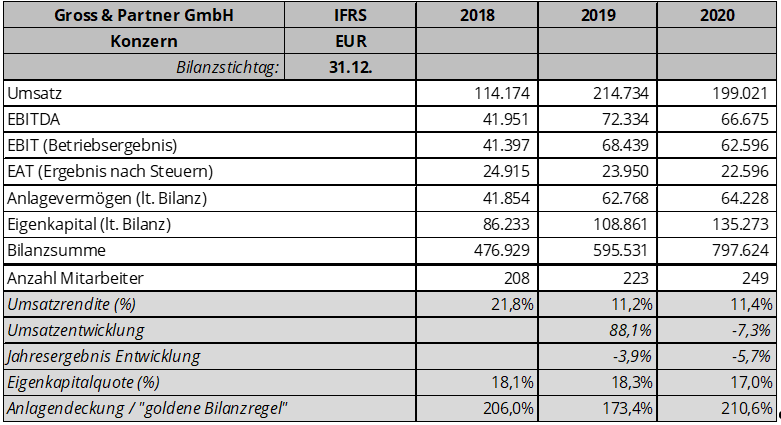

Der Konsolidierungskreis zum 31. Dezember 2020 umfasste 47 Tochterunternehmen, 33 Gemeinschafts-unternehmen und ein assoziiertes Unternehmen. | |

Mitarbeiter: 249 per 31.12.2020 | Unternehmenssitz: Frankfurt am Main |

Die Gesellschafter von Groß & Partner waren bis zum 14. Dezember 2020 die Jürgen Groß Beteiligungsverwaltungs GmbH sowie die Herren Peter Matteo und Nikolaus Bieber. Am 15. Dezember 2020 wurde eine Kapitalerhöhung beschlossen, seitdem sind die Herren Martin Hahn, Jens Hausmann und Jose Martinez mit einem Anteil von jeweils 5% weitere Gesellschafter von Groß & Partner. Zum 1. Juli 2021 hat Groß & Partner die Geschäftsführung um José Martinez als neuen geschäftsführenden Gesellschafter erweitert, der vorrangig für die Akquisition zuständig sein wird. Die Gesellschaft unterhält im Rahmen der Projekttätigkeit enge Geschäftsbeziehungen zu Investoren, Mietern, Banken und Joint-Venture-Partnern. Herr Jürgen Groß beherrscht den Konzern indirekt über eine bzw. mehrere Zwischenstufen. | |

Geschäftsmodell/Produkte/Dienstleistungen: Als inhabergeführte Projektentwicklungsgesellschaft hat sich Groß & Partner auf die Quartiers- und Standortentwicklung sowie die Errichtung von hochwertigen Büro-, Wohnimmobilien und Hotels mit mittlerem bis hohem Investitionsvolumen in Deutschland spezialisiert. Mit ihren Projekten zählt die Gesellschaft angabegemäß zu einem der führenden Entwickler von Hochhäusern in Deutschland und trägt damit auch maßgeblich zur Weiterentwicklung der Skyline und der Steigerung der Attraktivität des Frankfurter Bankenviertels durch die Errichtung moderner Büro-, Wohn- und urbanen Mischnutzungsflächen bei. Im Rahmen dieser Projekte bekommt die Schaffung von, auch mietpreisgedämpftem, Wohnraum einen immer größeren Stellenwert. Daneben ist Groß & Partner auch mit mehreren, teilweise bereits an Investoren verkauften, Hotelprojekten in Frankfurt und Umgebung positioniert. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Laut einer Studie des Portals Immobilienmanager war Groß & Partner in 2019 mit einem Projektvolumen von ca. 450 Mio. Euro hinter der Zech Group, Consus, Bonava, instone und BPD einer der größten Projektentwickler Deutschlands. | |

Strategie: | |

Kunden: | |

Lieferanten: Die wirtschaftliche Erholung und die anhaltend hohe Nachfrage nach Baudienstleistungen führen seit langer Zeit einkaufsseitig zu erheblichen Preissteigerungen. Im Rahmen der hohen Auslastung der Nachunternehmer müssen Realisierungszeiträume vorsichtiger kalkuliert werden. Insbesondere die Rohbauerstellung für Hochhäuser beschränkt sich wegen der Branchen-Konsolidierung auf nur noch sehr weniger Anbieter, so dass Groß & Partner Ende 2016 eine eigene Tochtergesellschaft (GP Con GmbH) gegründet hat. | |

Markt / Branche

Neben dem Fokus auf der Entwicklung von hochwertigen Büro- und Wohnimmobilien, ist Groß & Partner auch in mehrere Hotelprojekte in Frankfurt und Umgebung eingebunden. Dieser Markt ist im Zuge der Corona-Krise vor erhebliche Herausforderungen gestellt worden, Groß & Partner geht aber davon aus, dass spätestens ab 2022 mit einer deutlichen Erholung und sukzessiven Normalisierung der Übernachtungszahlen und Hotelumsätze gerechnet werden kann.

Im Rahmen der Corona-Pandemie waren touristische Übernachtungen in Deutschland lange Zeit verboten bzw. von Bundesland zu Bundesland unterschiedlich geregelt. Die Übernachtungen in Beherbungsbetrieben lagen laut Destatis im April 2020 bei 4,3 Mio. im Vergleich zu 40,3 Mio. in 2019. Im April 2021 lagen diese immerhin bei 8,5 Mio. Von Januar bis Oktober 2021 lagen die Übernachtungen 6,2% unter dem Vorjahreszeitraum.

Laut Bundeswirtschaftsministerium haben sich die bestehenden Lieferengpässe bei Vorprodukten und Rohstoffen weiter verfestigt und beschränken die deutsche Industrie. Das Bundeswirtschaftsministerium geht in seiner Herbstprojektion von einem Anstieg des Bruttoinlandsprodukts (BIP) im Jahr 2021 um 2,6 % aus, im Jahr 2022 sind 4,1 % Wachstum möglich, bis sich das Wachstum im Jahr 2023 bei 1,6 % normalisiert sollte.

Darstellung der Betriebswirtschaftlichen Entwicklung

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Die Entwicklung der Ertragslage von Groß & Partner ist Angabe gemäß vergleichbar mit „Sägezähnen“: das Unternehmen verkauft alle paar Jahre, nach jeweiliger Fertigstellung, einzelne große Immobilienprojekte und realisiert damit zum Zeitpunkt des Verkaufs einen hohen Umsatz sowie Liquiditätszufluss in Form von Verkaufserlösen. Ergänzend dazu kann Groß & Partner, projektabhängig, zeitlich punktuell aus noch im Bau befindlichen Immobilien Umsätze vorwegnehmen und realisieren.

Aus diesen beiden Umsatzquellen werden, gegebenenfalls sogar über wenige Jahre, die Kosten des Konzerns gedeckt sowie ein Gewinn realisiert (eine rollierende Fünf-Jahresentwicklung würde das Geschäftsmodell Angabe gemäß real darstellen). Wegen dieser, Projektgeschäft bedingt, besonderen Ertragslage würden unterjährig ausgewiesene Quartals-/Halbjahresergebnisse ein nicht realistisches Bild von der wirtschaftlichen Situation bzw. Entwicklung des Unternehmens vermitteln. Um eine solche Fehleinschätzung Dritter zu vermeiden, verzichtet Groß & Partner bisher auf die Veröffentlichung unterjähriger Ertragszahlen.

Bei dem Geschäftsmodell von Groß & Partner sind ein stabiler Cashflow sowie die „Projekt-Pipeline“ mit zukünftigen, neuen wirtschaftlich rentablen Immobilienprojekten entscheidender. Über den Stand der Immobilien-Projekte informiert das Unternehmen auf seiner Website.

Entwicklung 2020

Der Umsatz wurde vor allem aus Fertigungsaufträgen (150.575 T€) und Bauleistungen (37.570 T€) erwirtschaftet.

In Abhängigkeit von der erfolgreichen Übergabe bzw. Teilrealisierung zweier bestimmter Projekte (Grand Central Living (ICOON) und FOUR) kann das Konzernergebnis für das Jahr 2021 Angabe gemäß nur in einer ungefähren Bandbreite geschätzt werden. Sofern für die beiden genannten Projekte eine ertragswirksame Veräußerung erfolgt, ist davon auszugehen, dass ein Jahresüberschuss von bis zu 30,0 Mio. EUR erzielt werden kann.

Die Verbindlichkeiten waren mit 622,2 Mio. Euro vor allem mittelfristiger Natur und bestanden vor allem gegenüber Kreditinstituten (265,2 Mio. Euro), und sonstigen Schulden (278,6 Mio. Euro; davon 61,3 Mio. Euro Anleihen). Das Unternehmen hat die Platzierung der ersten Tranche seiner Unternehmensanleihe 2020/2025 mit einem planmäßigen Emissionsvolumen von 50,0 Mio. Euro erfolgreich abgeschlossen.

Entwicklung 2021 und Ausblick

Zum Halbjahresstichtag 30.06. war Groß & Partner in 11 laufenden Projekten aktiv und hat darauf hingewiesen, dass das Umfeld coronabedingt weiterhin schwierig ist, jedoch bei wesentlichen Projekten Erfolge erzielt werden konnten. Alle im Bau befindlichen Projekte sind komplett durch erstrangig besicherte Fremdkapitaldarlehen und in einzelnen Fällen durch zusätzlich Aufnahme von Mezzaninedarlehen durchfinanziert.

Die Liquiditätslage war per 30.06. angabegemäß gut. Die zum Ende des Jahres 2020 gesicherte Betriebsmittellinie besteht unverändert, so dass zum 30.06. noch nicht in Anspruch genommenen Betriebsmittellinien von insgesamt € 27,0 Mio. zur Verfügung standen. Damit waren angabegemäß ausreichende Mittel vorhanden, um sowohl das Neugeschäft voranzutreiben, als auch auf marktbezogene Veränderungen angemessen reagieren zu können. Die anhaltend dynamische Entwicklung der Baukosten, insbesondere die weiter steigenden Preise für Baumaterialien, bleiben eine Herausforderung.

Für das 2. Halbjahr 2021 war ein projektbezogener Mitteleinsatz in Höhe von rund 10,0 Mio. Euro für den Beginn der Hochbauarbeiten („Exit Tiefgarage“) beim Projekt Four vorgesehen. Die Gruppe hat im ersten Halbjahr eine weitere Ausschüttung in Höhe von 6,0 Mio. Euro aus dem Projekt Grand Central erhalten. Für das Projekt MK 12 konnte ein Joint-Venture Partner gewonnen werden, so dass die im Vorjahr investierten Mittel hälftig (rund 7,0 Mio. EUR) wieder zur Verfügung stehen.

Grundsätzlich legt Groß & Partner großen Wert auf die Errichtung von nachhaltigen Gebäuden. Die Entscheidung über die Zertifizierung eines Projektes wird individuell unter Berücksichtigung der projektspezifischen Gegebenheiten getroffen. Für alle im Bau und derzeit noch im mehrheitlichen Eigentum der Groß & Partner Gruppe befindlichen Projekte sind Zertifizierungen, zumindest nach DGNB Gold oder LEED Gold geplant. Für das Projekt Four liegt bereits das DGNB Vorzertifikat in Platin für nachhaltige Vertical Cities sowie das DGNB Zertifikat in Platin für den nachhaltigen Rückbau von Gebäuden vor. Weiterhin bereitet das Unternehmen gerade ein erstes Projekt mit einem besonders starken Fokus auf den Themen Nachhaltigkeit und ESG vor, in dem u.a.

CO2-Kompensationsmaßnahmen vorgesehen sind.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag der Groß & Partner Grundstücksentwicklungsgesellschaft mbH wird als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die Groß & Partner Grundstücksentwicklungsgesellschaft mbH erzielt keine Umsätze mit Dienstleistungen mit positiver Nachhaltigkeitswirkung. Im Unternehmen existieren keine bzw. nur geringe Ansätze für eine Berücksichtigung von ESG-Aspekten.

Anleihe: 50 Mio. Euro mit einem Zinskupon von 5,00% p.a. und einer Laufzeit bis 2025[4]

WKN: A254N0 | ISIN: DE000A254N04 |

5-jährige Laufzeit: vom 21.02.2020 bis 21.02.2025 | Zinskupon: 5,00% p.a. |

Volumen: 50 Mio. Euro, Aufstockungspotenzial auf bis zu 100 Mio. Euro | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: Open Market Segment der Börse Frankfurt | Zinstermine: halbjährlich, am 21.02. und 21.08. |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Darüber hinaus verpflichtet sich der Emittent zu einer Ausschüttungsbeschränkung, diese beeinhaltet die Möglichkeit bis zu 50% des Jahresüberschusses auszuschütten, sofern das Eigenkapital nach erfolgter Ausschüttung mindestens 100 Mio. Euro beträgt. Des weiteren verpflichtet sich der Emittent zur Einhaltung umfassender Transparenz, d.h. während der Laufzeit der Anleihe besteht die Verpflichtung innerhalb von 180 Tagen nach dem Ende des Geschäftsjahres den geprüften Konzern- sowie Einzelabschluss auf der Website des Emittenten zu veröffentlichen. Des Weiteren ist die Anleihe mit einer umfassenden Negativerklärung ausgestattet. | |

Rang und Besicherung: Anleihe ist nicht nachrangig und unbesichert, Senior Unsecured. | |

Verwendungszweck: Die Emissionserlöse dienen der Refinanzierung von Immobilienprojekten und dem weiteren Unternehmenswachstum. | |

Besondere Merkmale: Die Anleihe ist nach deutschem Recht begeben. | |

Fazit und persönliche Meinung der Analysten: „attraktiv“ Bewertung Das Geschäftsmodell überzeugt durch eine risikoaverse klare Strategie, wirtschaftlich rentables Handeln und nachhaltigen Umgang mit Ressourcen. Die Corona-Krise und der Baustoffmangel (Lieferkettenproblematik) haben die Baubranche und damit die Tätigkeiten des Unternehmens erschwert. Gleichzeitig hat die Corona-Krise aber auch das allgemeine Umweltbewusstsein für Nachhaltigkeit deutlich verstärkt, sodass vor allem bei größeren oder großvolumigen Neubauten (wie denen der Emittentin) zukünftig mehr auf Ökologie/Nachhaltigkeit geachtet wird und entsprechende Immobilienprojekte politische/gesellschaftliche Unterstützung erhalten dürften. In Verbindung mit der Rendite in Höhe von 7,80% p.a. (auf Kursbasis von 94,50% am 02.02.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 21.02.2025) wird die 5,00%-Groß und Partner-Anleihe 20/25 (WKN A254N0) weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 02.02.2022, 16:18 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2020 und der Anleihebedingungen der Groß & Partner Grundstücksentwicklungsgesellschaft mbH erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmens-spezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Konzernabschlüsse, Halbjahresberichte, Website des Emittenten, Pressemitteilungen

[2] Konzernabschlüsse 2018-2020, Bericht über 1. Halbjahr 2021 von der Website des Unternehmens

[3] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[4] Quelle: veröffentlichte Anleihebedingungen zur Emission

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741