Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „5,00%-Score Capital AG-Anleihe 20/25“ wird weiterhin als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 5,00 %-Anleihe der Score Capital AG mit Laufzeit bis 2025 (WKN A254SG) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) einzuschätzen

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Finanzdienstleistung | |

Kerngeschäft: Spezialist für die Working Capital Finanzierung von Profifußballvereinen | Marktgebiet: Europa (in 15 Ländern tätig) |

Tochter-Gesellschaften und deren Geschäftsmodelle: Die Score Capital AG verfügt über eine Zweigniederlassung in Aschaffenburg und eine Betriebsstätte in Friedrichshafen. | |

Mitarbeiter: 2,25 | Unternehmensitz: München |

Gründung/Historie: Das Management Team ist seit über 16 Jahren in der Finanzierung europäischer Fußballclubs tätig und hat über 500 Transaktionen mit einem Gesamtvolumen von 1 Mrd. Euro abgewickelt. | |

Geschäftsmodell/Produkte/Dienstleistungen: Die Score Capital AG unterhält ein ständiges Monitoring der (30) maßgeblichen Marktteilnehmer im Europäischen Profifußball. Grundlage der Transaktionen sind zukünftige Einnahmen aus Transfers, Sponsoring, Broadcasting, UEFA-Champions und Europa League sowie Verbandszahlungen, national oder grenzüberschreitend. Der Brexit hat angabegemäß bisher noch keine Auswirkungen auf das Geschäftsmodell. Es lässt sich aber noch nicht beurteilen, ob/wie sich der Status von England als Nicht-EU-Mitglied auf Transferaktivitäten mit Vereinen in der Europäischen Union auswirken wird. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Mit der Creditreform wurde ein eigenes Fußball-Bilanzrating entwickelt; die eigene Bilanzdatenbank verfügt über mehr als 1.200 Jahresabschlüsse. | |

Strategie: Das Unternehmen ist grundsätzlich nur in den Top-Clubs bzw. Ligen engagiert und sieht seinen Schwerpunkt bei Transferforderungen bis zu 20 Mio. Euro. Die Strategie ist eine breite Diversifikation der Assets under Service und eine planbare, stetige Ergebnisentwicklung. Konzentrationen auf wenige, große Risiken, wie Transfers von namhaften internationalen Superstars mit dreistelligen Mio. Summen (Ronaldo, Neymar, Mbappe, Haaland etc.), werden vermieden und gehören nicht zur Unternehmensstrategie. | |

Kunden: | |

Lieferanten: | |

Darstellung der Betriebswirtschaftlichen Entwicklung

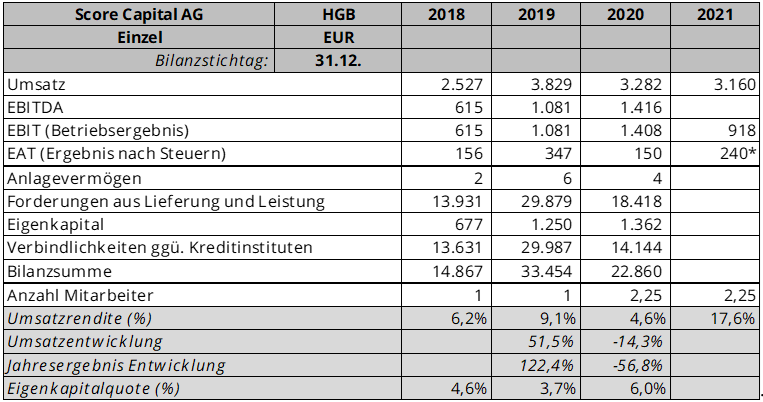

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[3] wie folgt dar:

*Ergebnis vor Steuern

Bilanziell liegt der Schwerpunkt des Geschäftsmodells der Score Capital AG auf dem Working-Capital. Auf der Aktiva vor allem bei den Forderungen aus Lieferung und Leistung (Ankauf von Forderungen aus Spielertransfers und Fernsehrechten, Sponsoringverträgen, Beratungsleistungen) sowie dem Kassen- und Bankbestand; auf der Passiva bei der Refinanzierung durch Banklinien.

Entwicklung 2020

Die Umsätze sind deutlich um T€ 547 zurückgegangen. Sie setzen sich zusammen aus dem An- und Verkauf von Forderungen aus Spielertransfer und Sponsoringverträgen T€ 2.418 (Vj: T€ 2.942) sowie aus Vermittlungs-, Beratungs- und Strukturierungsleistung von T€ 864 (Vj: T€ 887). Die Aufwendungen für bezogene Leistungen haben sich aufgrund geringerer Aufwendungen für Fremdleistungen auf T€ 305 (Vj. 1.191) verringert. Der Anstieg der sonstigen betrieblichen Aufwendungen basiert vor allem auf Aufwendungen für die Anleihenemission von T€ 141. Im Rahmen der emittierten Anleihe und des gestiegenen Finanzierungsaufkommens über Kontokorrentkredite sowie der Aufnahme eines Darlehens haben sich die Zinsaufwendungen um T€ 592 auf T€ 1.139 erhöht. Der Jahresüberschuss nach Steuern liegt T€ 198 unter dem Vorjahr.

Die bei Kreditinstituten geführten Guthaben in Höhe von T€ 4.384 sind in Höhe von T€ 1.750 an ein Institut verpfändet. Die langfristigen Verbindlichkeiten bestehen aus einer Anleihe (T€ 6.645) sowie einem Darlehen (T€ 2.000), die kurz- bis mittelfristigen Verbindlichkeiten ggü. Kreditinstituten T€ 12.852 (Vj: T€ 32.241). Die Finanzlage konnte im Gegensatz zu Vorjahr verbessert, finanzielle Verpflichtungen stets erfüllt werden. Das Jahr stand ganz im Zeichen des Risikomanagements.

Entwicklung 2021 und Ausblick

Alle europäischen Ligen sowie die Europäischen Wettbewerbe (Champions League und Europa League) haben den Spielbetrieb der Saison 2021/22 planmäßig aufgenommen. In allen Ligen sind mit Beginn der Saison die Zuschauer in den Stadien zurückgekehrt. In einigen Ländern wurde zwischenzeitlich wieder vor 100 % Zuschauern gespielt, wegen den steigenden Inzidenzen wird dies mittlerweile jedoch von Land zu Land sehr unterschiedlich geregelt. Die Wintertransferperiode 2021 fiel aufgrund der Corona-Pandemie quasi aus, die Sommertransferperiode ist mit einem Gesamtvolumen von 3,1 Mrd. Euro erfreulicher verlaufen als angenommen (Score Capital liegt bei rd. 60% des Vor-Corona-Niveaus von 5,4 Mrd. Euro).

Die englische Premier League hat das bereits hohe TV-Einnahmenniveau mit einem neuen 3-Jahres-Vertrag bestätigt. Bis einschließlich der Saison 2024/25 fließen den englischen Clubs GBP 5,1 Mrd. zu. Die spanische LaLiga verkaufte für knapp 2,0 Mrd. Euro u.a. einen rund 10%-igen Anteil der audiovisuellen Rechte an eine Beteiligungsgesellschaft sowie die USA-TV-Rechte für die nächsten 8 Jahre für 1,4 Mrd. Euro.

Die Score Capital AG konnte ihr Neugeschäftsvolumen von 98 Mio. € in 2020 um 45 Mio. € auf 143 Mio. € in 2021 steigern. In 2021 lag der Fokus auf der Festigung und Ausweitung der Marktpositionierung und nicht auf der Optimierung der Ergebnislage. Das Unternehmen hat sich für eine Ausdehnung des Neugeschäfts zu Lasten der Marge entschieden. Andererseits führten kürzere Forderungslaufzeiten bei temporär erhöhten Versicherungskosten zu einer Belastung der Rohertragsmarge. Das Ergebnis vor Steuern liegt mit 240 T€ knapp unter dem Ergebnis vor Steuern von 269 T€ im Jahr 2020. Die Score Capital musste keine Insolvenzen oder größere Zahlungsverzögerungen verzeichnen, die Zahlungsmechanismen im Fußball sind weiterhin in Takt. Im Dezember 2021 konnte das Unternehmen die 100. Transaktion seit seiner Gründung erfolgreich abwickeln. Das gesamte Transaktionsvolumen seit der Gründung in 2016 überstieg die Marke von 600 Mio. €. Ebenfalls im Dezember 2021 wurde eine Kapitalerhöhung um 10% durchgeführt, deren Anteile vollständig durch die beiden Vorstände gezeichnet wurden.

In Q3 2021 hat die Score Capital AG die Vertriebszulassung für ihren ersten Kreditfonds von der BaFin erhalten. Damit kann das Unternehmen seine Refinanzierungsmöglichkeiten weiter diversifizieren. Diese bestehen nun aus drei Säulen: dem Direktverkauf (Investor nimmt Einzelforderung), der Anleihe (Investor nimmt das Risiko der Score Capital) sowie dem neuen Kreditfonds (Investoren können in ein Portfolio an Fußballforderungen investieren ohne der Score Capital AG Risiken abzunehmen). Bis Ende des Jahres 2021 sind rund 17 Mio. € des angestrebten Zeichnungsvolumens (von 20 Mio. Euro) eingeworben und bereits vollständig investiert worden.

Ausblick: Die Corona-Pandemie hat die Marktlage im Fußball und die Wirtschaftssituation der Clubs nahezu schlagartig verändert. Trotz der erneuten Auswirkungen der Coroan-Pandemie sieht die Score Capital AG derzeit keine Anzeichen für potenzielle Zahlungsausfälle von Clubs der Europäischen Major-Leagues. Ebenso erwartet das Unternehmen in dieser Saison keine Unterbrechung der einzelnen Ligen oder der europäischen Wettbewerbe und geht davon aus, dass alle Wettbewerbe ordnungsgemäß zu Ende gespielt werden. Inwiefern Zuschauer zugelassen werden, wird von der weiteren Entwicklung der Corona-Pandemie sowie den regionalen Bestimmungen in den jeweiligen Major-Leagues abhängig sein. Da 2022 das dritte Jahr unter Coronabedingungen wird, hat das Unternehmen Ergebniskontinuität bei weiterer Ausdehnung der Marktposition als Ziel definiert. Dabei wird das Neugeschäftsvolumen entscheidend von der Transfertätigkeit in der laufenden Wintertransferperiode, aber insbesondere der Sommerperiode 2022 bestimmt werden.

Quick-Check Nachhaltigkeit durch imug | rating[4]

Der Nachhaltigkeitsbeitrag der Score Capital AG wird als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die Score Capital AG erzielt keine Umsätze mit Produkten/Dienstleistungen mit positiver Nachhaltigkeitswirkung. Im Unternehmen existieren keine bzw. nur geringe Ansätze für eine Berücksichtigung von ESG-Aspekten.

Anleihe: Bis zu 20 Mio. Euro mit einem Zinskupon von 5,00% p.a. und einer Laufzeit bis 2025[5]

5-jährige Laufzeit: vom 16.03.2020 bis 15.03.2025 | Zinskupon: 5,00 % p.a. |

Volumen: bis zu 20 Mio. Euro | Stückelung:1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: Open Market Segment der Börse Frankfurt | Zinstermine: jährlich am 16.03. |

Kündigungsmöglichkeiten seitens des Emittenten: Eine vorzeitige Rückzahlungsmöglichkeit seitens der Emittentin besteht ab dem 16.03.2022 zu 101,50%, ab dem 16.03.2023 zu 101,00% und ab dem 16.03.2024 zu 100,50% des Nennwertes. | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Darüber hinaus hat sich die Emittentin in den Anleihebedingungen folgender Verpflichtungen unterworfen; zu einer Ausschüttungsbeschränkung in Höhe von 10% des nach dem HGB festgestellten Jahresüberschusses und der Fertigstellung eines testierten Jahresabschlusses bis spätestens zum 30.08. des auf das Geschäftsjahr folgenden Jahres. Die nicht Einhaltung der vorgenannten Verpflichtungen räumt den Anleihegläubigern ein Kündigungsrecht der Schuldverschreibungen ein. | |

Rang und Besicherung: Die Schuldverschreibungen sind nicht nachrangig und dinglich besichert | |

Verwendungszweck: | |

Besondere Merkmale: | |

Fazit und persönliche Meinung der Analysten: „durchschnittlich attraktiv (positiver Ausblick)“ Bewertung Das Unternehmen überzeugt durch einen klaren strategischen Fokus, eine risikoaverse Strategie und ein profitables Handeln. Dies in einem Markt, der durch die Corona-Pandemie plötzlich und stark getroffen wurde und in dem die Ablösesummen für Top-Spieler seit Jahren in, für die breite Gesellschaft nur noch schwer nachvollziehbare, finanzielle Höhen gestiegen sind. Wenn die Corona-Situation wieder halbwegs normale Besucherkapazitäten bei Stadionbesuchen in den Europäischen Ligen zulässt und die Clubs dadurch wieder (annähernd) auf das Umsatzniveau vor der Krise kommen, dürfte sich auch der Transfermarkt wieder deutlicher beleben. Dies dürfte sich ebenfalls positiv auf das Geschäftsvolumen der Score Capital AG auswirken. In Verbindung mit der Rendite in Höhe von 3,95% p.a. (auf Kursbasis von 103,00% am 03.02.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 15.03.2025) wird die 5,00%-Score Capital AG-Anleihe 20/25 (WKN A254SG) als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 03.02.2022, 13:52 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2020 und der Anleihebedingungen vom 17.02.2020 der Score Capital AG erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Jahresabschlüsse/Geschäftsberichte, Website des Emittenten, Pressemitteilungen

[2] Risiko, dass eine Forderung ggü. dem Schuldner nicht mehr besteht oder ihren Bestand verlieren könnte

[3] Prüfungsberichte 2018-2020, Quartalsbericht zum 31.12.2021 von der Website des Unternehmens

[4] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[5] Quelle: Anleihebedingungen vom 17.02.2020

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741