Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die 5,25%-FCR Immobilien-Anleihe 19/24 wird weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 5,25%-FCR Immobilien-Anleihe 19/24 mit Laufzeit bis 2024 (WKN A2TSB1) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Bestandshalter von Immobilien mit den Fokus auf etablierte Sekundärstandorte. | |

Kerngeschäft: | Marktgebiet: |

wichtige Tochter-Gesellschaften und deren Geschäftsmodelle: Zum Bilanzstichtag 31.12.2021 bestehen über 80 der zuvor genannten Zweckgesellschaften zzgl. 6 bereits gegründeter Vorratsgesellschaften. Besondere Funktionen innnerhalb der FCR-Unternehmensgruppe übernehmen die folgenden Gesellschaften:

| |

Mitarbeiter: 73 (31.12.2021) | Unternehmenssitz: Pullach (bei München) |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: Erworben werden Objekte ab 1 Mio. Euro bis ca. 100 Mio. Euro im Portfoliobereich. Die FCR Immobilien AG zählt zu den innovativsten Immobiliengesellschaften in Deutschland. Basis hierfür ist die inhouse entwickelte Software, die mittels Künstlicher Intelligenz die gesamte Wertschöpfungskette optimiert und Wachstums- und Ertragspotenziale aufzeigt. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Durch die Einzigartigkeit der KI gestützten Software sind bereits andere Unternehmen aus der Branche auf die FCR-Lösung aufmerksam geworden, so dass sich hier Potenzial für zusätzliche Geschäftsmöglichkeiten u.a. durch Lizenzeinnahmen in der Zukunft bietet. Die “Immowin24” genannt Softwarelösung deckt die Wertschöpfungskette eines Immobilienunternehmens vom Ankauf über das Asset Management bis zum Verkauf einer Immobilie vollständig ab. Weitere Corporate-/Support-Einheiten wie Finance, HR oder Marketing sind darüber hinaus in das System integriert. | |

Strategie: Zum qualitativen und quantitativen Ausbau des Immobilienportfolios, das auch maßgeblich von laufenden Maßnahmen im Bereich Digitalisierung unterstützt wird, erfolgen auch in den Asset Klassen Büro, Logistik und Wohnen entsprechende Ankäufe. | |

Kunden: | |

Lieferanten: | |

Markt / Branche

Das Jahr 2021 konnte der Investmentmarkt in Deutschland nach Berechnungen von Jones Lang LaSalle (JLL) mit einem Rekord-Transaktionsvolumen von 111 Mrd. EUR abschließen. Dies entspricht einem Zuwachs von 36% im Vergleich zum Vorjahr. Dabei wurde vor allem im zweiten Halbjahr der Großteil des Ergebnisses mit einem Transaktionsvolumen von 77 Mrd. EUR umgesetzt. Nach Einschätzung von JLL ist das Rekord-Ergebnis nicht allein auf die Fusion von großen Marktteilnehmern zurückzuführen, sondern Ausdruck der Attraktivität des deutschen Immobilienmarktes über alle Sektoren hinweg sowie des Mangels an renditebringenden Alternativen.

Aufgrund einer optimistischeren Stimmungslage unter den Investoren wurden auch wieder mehr Value Add-Immobilien nachgefragt. Sowohl Einzelabschlüsse als auch Portfolioverkäufe legten um jeweils 20% bzw. 55% im Vergleich zum Vorjahr zu.

In Deutschland belief sich das Investmentvolumen in Einzelhandelsimmobilien (Einzeltransaktionen und Portfolio) nach Berechnungen von CBRE in 2021 auf 9,5 Mrd. EUR. Dabei dominierten Fachmärkte und Fachmarktzentren – diese machten mit einem Umfang von 5,7 Mrd. EUR 60% des Transaktionsvolumens aus und konnten ihr Volumen im Vergleich zum Vorjahr um 8% steigern. Im Vergleich zu 2020 nahm das Transaktionsvolumen von Einzelhandelsimmobilien jedoch um 22% ab. Dies ist laut CBRE auf das Fehlen großvolumiger Anteils- und Unternehmensübernahmen in 2021 sowie ein mangelndes Angebot an Fach-, Bau- und Lebensmittelmärkten sowie lebensmittelgeankerten Objekten zurückzuführen. Die hohe Investorennachfrage löste auch Druck auf die Renditen von Lebensmittelmärkten aus. So lag die Nettoanfangsrendite von Supermärkten Ende 2021 bei 3,6% und damit 1,2% unter dem Vorjahreswert. Innerstädtische Geschäftshäuser in Top-Lage und Shopping-Center verzeichneten hingegen sinkende Transaktionsvolumina um jeweils 7% bzw. 2%. Shopping-Center wiesen mit einem Marktanteil von 10% sogar den niedrigsten Wert seit Aufzeichnungsbeginn auf.

In 2021 dominierten bei den Investoren die inländischen Käufer: diese machten 68% des Gesamtvolumens aus. Bei den stark nachgefragten Fach- und Lebensmittelmärkten lag der Anteil inländischer Investoren mit 71% sogar noch höher.

Im Jahr 2022 wird nach Einschätzung von CBRE das Marktgeschehen bei Einzelhandelsimmobilien weiterhin von der sehr hohen Nachfrage nach Fach- und Lebensmittelmärkten und einem knappen Produktangebot bestimmt sein. Dies könnte zu einer weiteren, wenn auch nicht mehr so hohen Renditekompression führen.

Darstellung der Betriebswirtschaftlichen Entwicklung

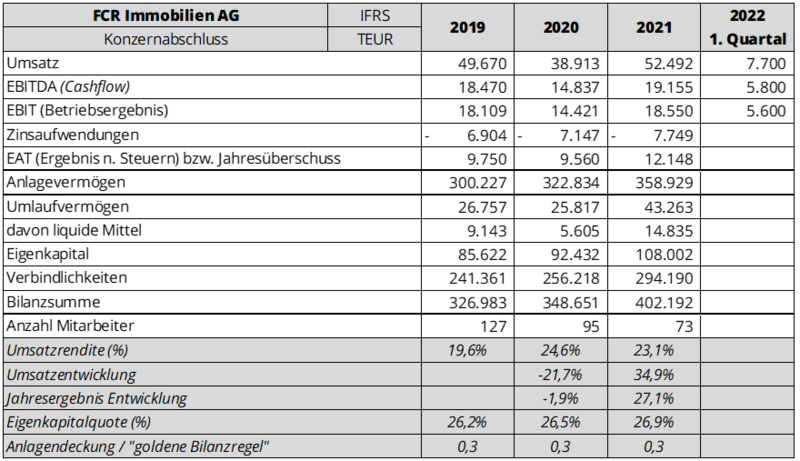

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Entwicklung 2021

Das Immobilienportfolio der FCR-Unternehmensgruppe umfasste per 31.12.2021 inkl. aller notariell beurkundeten Käufe und Verkäufe insgesamt 99 Immobilien mit einer Nutzfläche von rund 456 Tsd. m². Aufgrund erfolgreicher Ankaufs- und Vermietungsaktivitäten konnte die FCR Immobilien AG im Geschäftsjahr 2021 den Leerstand beim Bestandsportfolio auf 7,1% (Vorjahr 9,7%) verringern. Die Erhöhung der Portfolioqualität durch die verbesserte Leerstandsquote ist in erster Linie auf die Ankaufspolitik sowie auf das aktive Asset Management zurückzuführen.

Die gewichtete durchschnittliche Restlaufzeit der Mietverträge (WAULT) stieg auf 5,4 Jahre (Vorjahr: 5,1 Jahre).

Mit 26,9% verfügt die FCR Immobilien AG Ende 2021 trotz des deutlichen Wachstums über eine solide Eigenkapitalquote. Im Zeitraum vom 28.01. bis zum 11.02.2021 fand eine Kapitalerhöhung statt. Es wurden 616.593 neue Namensaktien zum Nennwert von EUR 1,00 ausgegeben. Der Ausgabepreis pro Namensaktie betrug EUR 10,80. Das gezeichnete Kapital erhöht sich dadurch um 616,6 TEUR auf danach 9,8 Mio. EUR.

Mit Beschluss der Hauptversammlung vom 18.05.2021 wurde die Aufhebung des Genehmigten Kapitals 2020/I sowie die Schaffung eines Genehmigten Kapitals 2021/I mit der Möglichkeit zum Ausschluss des Bezugsrechts angenommen. Danach ist der Vorstand ermächtigt, das Grundkapital mit Zustimmung des Aufsichtsrats bis zum 07.07.2026 einmalig oder mehrmalig um insgesamt bis zu 4,9 Mio. EUR gegen Bar- und / oder Sacheinlagen durch Ausgabe von neuen, auf den Namen lautende Stückaktien zu erhöhen.

Die FCR Immobilien AG hat 2021 ihren dynamischen und profitablen Wachstumskurs unvermindert fortgesetzt. Die testierten Jahreszahlen für das Geschäftsjahr 2021 nach IFRS bestätigen die vermeldeten vorläufigen Zahlen.

Die Umsatzerlöse stiegen auf 52,5 Mio. EUR (Vorjahr: 38,9 Mio. EUR), was einen Zuwachs von 34,9% entspricht. Das Betriebsergebnis (EBIT) konnte im Vergleich zum Vorjahr (14,4 Mio. EUR) auf 18,6 Mio. EUR erhöht werden. Dies entspricht einer Steigerung von 28,6%. Das Ergebnis vor Steuern (EBT) stieg um 29,4% auf 14,9 Mio. EUR (Vorjahr: 11,5 Mio. EUR).

Die Funds from Operations (FFO) erhöhten sich im Geschäftsjahr 2021 noch stärker um 42% auf rd. 7,1 Mio. EUR nach 5,0 Mio. EUR im Vorjahr. Die sehr erfreuliche Ergebnisentwicklung resultiert aus dem erfolgreichen Asset Management sowie dem deutlich ausgebauten Immobilienportfolio. Inklusive der vertraglich bereits gesicherten aber bilanziell noch nicht übergegangenen Immobilien lag der Portfoliowert Ende 2021 bei über 400 Mio. EUR (Vorjahr: 315 Mio. EUR). Der annualisierte FFO ist hierdurch auf mittlerweile 12,8 Mio. EUR gestiegen.

Die FCR Immobilien AG hat derzeit drei Unternehmensanleihen platziert. Am 18.10.2021 wurde die Anleihe 16/21 (A2BPUC) mit einem Volumen von 15,0 Mio. EUR vollständig und fristgerecht zurückbezahlt. Die Anleihe 18/23 (A2G9G6) valutiert am 31.12.2021 mit 24,9 Mio. EUR und die Anleihe 19/24 (A2TSB1) valutiert am 31.12.2021 mit 29,9 Mio. EUR. Die Anleihe 20/25 (A254TQ) hat zum Ende des Geschäftsjahres einen Zeichnungsstand von 23,5 Mio. EUR.

In 2021 konnte erfolgreich ein Schuldscheindarlehen mit einem Volumen von 10,0 Mio. EUR und einer Laufzeit von 5 Jahren (21/26) platziert werden.

In vielen Branchen hat sich auch in 2021 der Ausbruch der Corona-Pandemie weiterhin negativ ausgewirkt. Zur Bekämpfung der Pandemie wurden bis heute zahlreiche weitgehende Maßnahmen auf Basis von Beschlüssen von Bund und Länder realisiert. Die FCR Immobilien AG hat sich bereits frühzeitig auf diese schwere Krise eingestellt und schnelle Maßnahmen zum Wohle von Kunden, Partnern und Mitarbeitern umgesetzt. Aufgrund des sehr robusten Geschäftsmodells mit einer starken Ausrichtung auf Handelsimmobilien in Deutschland und mit lebensmittelgeankerten Unternehmen als bonitätsstarke, krisenresistente Ankermieter waren die Auswirkungen der Pandemie auch im Geschäftsjahr 2021 sehr moderat.

Entwicklung 1. Quartal 2022 und Ausblick

Die FCR Immobilien AG ist erfolgreich in das Geschäftsjahr 2022 gestartet. So beläuft sich der Umsatz des

1. Quartals 2022 auf 7,7 Mio. EUR, das EBITDA auf 5,8 Mio. EUR und das Betriebsergebnis (EBIT) auf 5,6 Mio. EUR. Das Ergebnis vor Steuern (EBT) verbesserte sich um 90% auf 3,8 Mio. EUR (Vorjahreszeitraum: 2,0 Mio. EUR). Das operative Ergebnis aus der Immobilienbewirtschaftung (FFO) stieg von 1,4 Mio. EUR auf 2,3 Mio. EUR (+64%). Als Grund für diese Entwicklung sieht die FCR Immobilien AG ihre Positionierung mit dem Fokus auf die Bestandshaltung von Einkaufs- und Fachmarktzentren.

Im bisherigen Jahresverlauf hat die FCR Immobilien AG 3 Objekte angekauft. Damit ist der Immobilienbestand erstmals auf über 100 Objekte angestiegen. Die annualisierte Ist-Netto-Miete des Portfolios erhöhte sich auf 29,7 Mio. EUR und bei dem annualisierten FFO gab es einen Zuwachs auf 12,9 Mio. EUR. Die FCR-Unternehmensgruppe hat somit eine gute Ausgangsbasis für weitere Ergebnissteigerungen im laufenden Geschäftsjahr.

Entsprechend wird von dem Vorstand der FCR Immobilien AG eine Fortsetzung der positiven Entwicklung erwartet. Dabei plant die FCR Immobilien AG weiter, den Immobilienbestand deutlich auszubauen. Denn angabegemäß zeigt die Ausrichtung auf die Bestandshaltung von Immobilien mit Schwerpunkt Nahversorgung auch weiterhin ihre Profitabilität und Stabilität. Auch im derzeitigen Umfeld werden der FCR Immobilien AG unverändert eine große Anzahl attraktiver Objekte zum Ankauf angeboten. Die sich bietenden Chancen und Potenziale möchte die FCR Immobilien AG weiter konsequent nutzen.

Bei der zukünftigen Geschäftsentwicklung wird zudem vermehrt auf die Berücksichtigung der ESG-Kriterien geachtet. Dazu hat die FCR Immobilien AG eine Nachhaltigkeitsoffensive gestartet. Zu den Maßnahmen gehören unter anderem z.B. Umweltschutzmaßnahmen bei den FCR-Objekten (nachhaltige Wasserwirtschaft, modernste Wärmedämmung, Anbau von Photovoltaik-/Geothermie-Anlagen) oder der Ausbau von Ladeinfrastruktur für Elektroautos an sämtlichen FCR-Standorten bis Ende 2024.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag der FCR Immobilien AG wird als positiv eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die FCR Immobilien AG erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Das Unternehmen setzt allerdings systematisch ESG-Aspekte um und belegt damit, dass die Berücksichtigung von Nachhaltigkeitsaspekten einen hohen Stellenwert einnimmt.

Anleihe: Bis zu 30 Mio. Euro mit einem Zinskupon von 5,25% p.a. und einer Laufzeit bis 2024[4]

WKN: A2TSB1 | ISIN: DE000A2TSB16 |

5-jährige Laufzeit: vom 30.04.2019 bis 30.04.2024 | Zinskupon: 5,25 % p.a. |

Volumen: bis zu 30 Mio. Euro | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Die Emittentin verpflichtet sich in den Anleihebedingungen zu einer umfassenden Transparenz, in Form der Veröffentlichung von Konzernabschluss und Konzernlagebericht innerhalb von sechs Monaten nach Ablauf des Geschäftsjahres. Bei Nichteinhaltung steigt der Zinskupon über die Dauer einer Zinsperiode um 50 bps. Des Weiteren verpflichetet sich die Emittentin zu einer Ausschüttungsbeschränkung, indem sie keine Ausschüttung vornimmt, die 50% des Konzerngewinns oder 50% des Bilanzgewinns übersteigt. Darüber hinaus muss die Emittentin mindestens einmal jährlich eine Veranstaltung durchführen, auf der gezielt Analysten- oder Investoren informiert werden. Die Emittentin wird über die gesamte Laufzeit eine Zinsdeckungsquote von min. 1,10x einhalten, bezogen auf das Verhältnis zwischen bereinigtem EBITDA und dem Gesamtbetrag aller Zinsen und anderen Finanzierungskosten der Emittentin, die in demselben Geschäftsjahr entstanden sind. | |

Rang und Besicherung: | |

Verwendungszweck: Eine feste Zweckbindung über die Verwendung der Erlöse existiert jedoch nicht. Die Priorisierung der Mittelverwendung ist in der Reihenfolge geplant, in der die Verwendungszwecke in diesem Bereich genannt sind. | |

Besondere Merkmale: Die Anleihe ist nach deutschem Recht begeben. | |

Fazit und persönliche Meinung der Analysten: „attraktiv“ Bewertung Zusammenfassend lautet unsere Einschätzung wie folgt: Die FCR Immobilien AG konnte in den vergangenen Jahren ein breit diversifiziertes Immobilienportfolio aufbauen. Auch die erneute Ergebnissteigerung hat wiederum gezeigt, dass die FCR-Immobilien AG sehr gut in dem Nischenmarkt Einkauf- und Fachmarktzentren auch dank ihrer KI-gestützte Software sowie des vorhandenen Netzwerkes positioniert ist, um ihr profitables Wachstum weiter fortzusetzen. Vor allem die Tatsache, dass durch die starke Ausrichtung auf Handelsimmobilien mit lebensmittelgeankerten Unternehmen als bonitätsstarke, krisenresistente Ankermieter die Auswirkungen der Pandemie auch im Geschäftsjahr 2021 sehr moderat waren, zeigt, dass sich die Entscheidung, den Fokus auf Bestandsimmobilien zu legen, positiv auf die Unternehmensentwicklung auswirkt. Wir halten die Einschätzung des Vorstandes der FCR Immobilien AG, das derzeitige Markt- und Wettbewerbsumfeld auf Basis der etablierten Marktposition und -strategie für eine weitere und nachhaltige Verbesserung der Vermögens- und Ertragslage der FCR-Unternehmensgruppe nutzen zu können, für realistisch. In Verbindung mit der Rendite von 5,88% p.a. (auf Kursbasis 99,00% am 16.05.2022 an der Börse Frankfurt bei Berechnung bis zur Endfälligkeit am 30.04.2024) wird die 5,25%-FCR Immobilien-Anleihe 19/24 (WKN A2TSB1) weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) eingeschätzt. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 16.05.2022, 16:44 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage der Konzernabschlüsse der Jahre 2019 bis 2021, des Quartalberichtes per 31.03.2022 und des Wertpapierprospektes vom 10.04.2019 der FCR Immobilien AG erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Konzernabschlüsse der Jahre 2019 bis 2021, Unternehmenspräsentation zum 1. Quartal 2022, Website des Emittenten, Pressemitteilungen

[2] veröffentlichte Konzernabschlüsse der Jahre 2019 bis 2021, Unternehmenspräsentation zum 1. Quartal 2022

[3] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[4] Quelle: veröffentlichter Wertpapierprospekt vom 10.04.2019

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741