Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „5,50%-Noratis AG-Anleihe 20/25“ wird weiterhin als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 5,50%-Anleihe der Noratis AG mit Laufzeit bis 2025 (WKN A3H2TV) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Wohnbestandsimmobilien | |

Kerngeschäft: | Marktgebiet: Deutschland (bundesweit) |

Tochter-Gesellschaften und deren Geschäftsmodelle: Die Noratis AG hält 100 % der Geschäftsanteile an der im Geschäftsjahr 2015 gegründeten Noratis Wohnen GmbH und der im Juli 2018 gegründeten Noratis Habitat GmbH sowie 94 % an der im Juni 2017 erworbenen Noratis Living GmbH. An der im Januar 2020 gegründeten Noratis West GmbH hält die Noratis AG 65 % und an der im Oktober 2020 gegründeten Noratis Nordost GmbH jetzt 95 % der Geschäftsanteile. Denn die Anteile an der Noratis Nordost GmbH wurden im Juni 2021 von 75 % auf 95 % erhöht. Die Noratis AG hat sich mit 49 % an der im Februar 2020 gegründeten G+N Energieeffizenz GmbH beteiligt. Diese wurde mit dem führenden Energiedienstleister GETEC gegründet und ist unter anderem für die Energieversorgung und die Verbesserung der Energieeffizienz für die im Bestand befindlichen Gebäude der Noratis AG zuständig. Im Juli 2021 (nach dem Bilanzstichtag des Halbjahresbericht) wurde die Noratis Domus GmbH gegründet, an der die Noratis AG 100 % der Anteile hält. | |

Mitarbeiter: 63 | Unternehmenssitz: Eschborn |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: Im Fokus sind Wohnimmobilien, die über Entwicklungspotenzial verfügen. Darunter fallen meist Werkswohnungen, Quartiere oder Siedlungen aus den 1950er bis 1970er Jahren. Dabei investiert der Konzern bevorzugt in Städten ab 10.000 Einwohnern oder am Rande von Ballungsgebieten. Die Immobilien werden so aufgewertet, dass sie auch für Mieter mit kleinen oder mittleren Einkommen ein ansprechendes Preis-Leistung-Verhältnis bieten. Ziel ist also die Schaffung von attraktiven und bezahlbaren Wohnraum. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: | |

Strategie: | |

Kunden: Mieter und Käufer der Bestandsimmobilien | |

Lieferanten: Verkäufer von Immobilien mit Entwicklungspotential | |

Markt / Branche

Nach den Angaben des Statistischen Bundesamt stiegen die Preise für Wohnimmobilien im ersten Quartal 2021 um 9,4 % gegenüber dem ersten Quartal des Vorjahres. Besonders stark ausgeprägt war der Preisanstieg für Wohnimmobilien in Großstädten ab 100.000 Einwohnern und in dünn besiedelten ländlichen Kreisen bei Ein- und Zweifamilienhäusern. Insgesamt wurde im ersten Halbjahr 2021 laut Savills Research ein Transaktionsvolumen von Gewerbe- und Wohnimmobilien von ca. 32,8 Mrd. EUR erreicht. Damit lag das Transaktionsvolumen ca. 21,3 % unter dem Wert des Vorjahres. Ein Grund für diesen Rückgang kann jedoch das Ausbleiben von Mega-Deals sein.

Die Noratis AG ist spezialisiert auf bezahlbare Wohnobjekte mit einfachem und mittlerem Standard. Damit bedient der Konzern eine Nische in der Immobilienbranche, die für private Investoren zu groß und für größere institutionelle Investoren zu klein ist. Das führt zu einem geringen Wettbewerb.

Darstellung der Betriebswirtschaftlichen Entwicklung

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

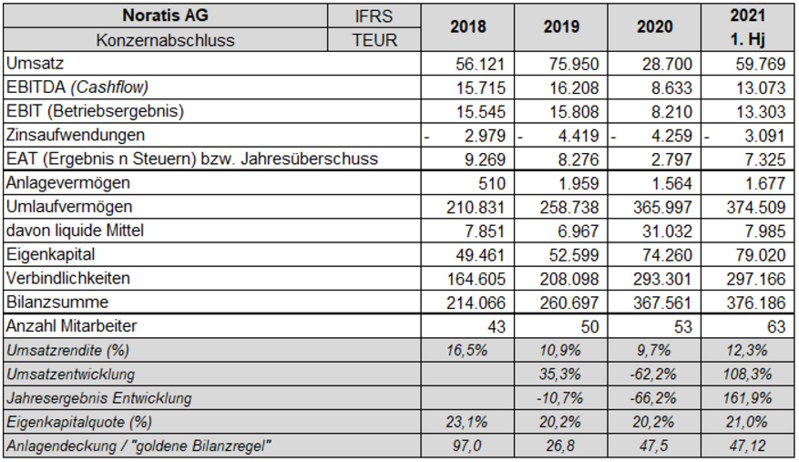

In den Geschäftsberichten bis 2019 erfolgte die Rechnungslegung nach den Vorschriften des Handelsgesetzbuches (HGB). Ab dem Geschäftsbericht 2020 (inkl. der Vorjahreswerte für 2019) werden die Rechnungslegungsstandards nach IFRS angewendet. Daher ist die Vergleichbarkeit der hier dargestellten Werte für 2018 (HGB) und den Jahren 2019 bis 2021 (IFRS) nur bedingt gegeben.

Entwicklung 2020

Das operative Geschäft der Noratis-Gruppe verlief trotz der Covid-19-Pandemie relativ stabil. Wohnimmobilien sind von der Krise kaum betroffen. Die pandemiebedingten Mietausfälle bzw. Risiken aus Mietforderungen sind gering und waren für den Geschäftsverlauf von untergeordneter Bedeutung. Bedeutend im Geschäftsjahr 2020 war der Einstieg der Merz Real Estate GmbH & Co.KG als neuer Ankeraktionär, die das geplante Wachstum des Konzerns auch finanziell unterstützen wird. So hat sich Merz verpflichtet, im Rahmen einer Investoren- und Festbezugsvereinbarung insgesamt bis zu 50 Mio. EUR Eigenkapital zu investieren. Diese Vereinbarung läuft bis Ende des Geschäftsjahres 2024 und wurde in 2019/2020 im Rahmen der beiden durchgeführten Kapitalerhöhungen bereits teilweise genutzt. Infolgedessen konnte die Gesellschaft die für die Finanzierung von neuen Immobilien erforderlichen Verkäufe im Geschäftsjahr 2020 auf die Folgejahre verschieben. Die Noratis AG hat den Konzernabschluss 2020 erstmalig nach den International Financial Reporting Standards (IFRS) erstellt, um die Transparenz und die Vergleichbarkeit zu erhöhen.

Im Geschäftsjahr 2020 wurde ein Konzernumsatz von 28,7 Mio. EUR (Vorjahr 75,9 Mio. EUR) erwirtschaftet. Aufgrund der geplanten Verschiebung von Immobilienverkäufen in die Folgejahre sind die Erlöse aus der Veräußerung von Vorratsimmobilien gegenüber dem Vorjahr um 51,0 Mio. EUR auf 12,0 Mio. EUR gesunken. Durch den geringen Verkauf und den Zukauf neuer Immobilien ergibt sich eine deutliche Steigerung bei den Erlösen aus der Vermietung, die den Rückgang der Veräußerungserlösen jedoch nicht ausgleichen konnte. Die Mieterlöse sind um 28,8 % auf 16,7 Mio. EUR gestiegen. Das operative Ergebnis vor Steuern und Zinsen (EBIT) ist dadurch um 48,1 % auf 8,2 Mio. EUR zurückgegangen. Ein weiterer Grund ist die Steigerung der Personalkosten um 0,9 Mio. EUR, welche sich durch den Ausbau des Personals aufgrund des höheren Immobilienbestandes ergab. Der Finanzmittelbestand zum 31.12.2020 betrug 31,0 Mio. EUR (Vorjahr 7,0 Mio. EUR), welche sich maßgeblich durch zwei Kapitalerhöhungen und der Ausgabe der Anleihe erhöhte. Durch die Kapitalerhöhungen und die Ausgabe der Anleihe hat sich die Passiva (Mittelherkunft) erhöht. Dem stehen die Zukäufe und Investitionen in Vorratsimmobilien und einem Anstieg der Zahlungsmittel auf der Aktiva (Mittelverwendung) gegenüber. Dadurch hat sich die Bilanzsumme gegenüber dem Vorjahr um 41,0 % auf 367,6 Mio. EUR erhöht. Durch die zuvor genannte Eigenkapitalerhöhung konnte die Eigenkapitalquote trotz der gestiegenen Bilanzsumme auf über 20 % gehalten werden.

Entwicklung 2021 und Ausblick

Auch im Jahr 2021 verlief das operative Geschäft der Noratis-Gruppe weiterhin stabil. Die Nachfrage an Wohnimmobilien ist nach wie vor hoch, was sich in den hohen Preissteigerungen widerspiegelt. Die Umsatzerlöse konnten im 1. Halbjahr 2021 deutlich gesteigert werden. Besonders die Erlöse aus den Verkäufen von Immobilien stiegen um 43,6 Mio. EUR auf 49,6 Mio. EUR. Dies resultiert aus der Verschiebung von Verkäufen aus dem Vorjahr auf die Folgejahre, was durch die Kapitalerhöhung im Jahr 2020 ermöglicht wurde. Trotz der Verkäufe konnte der Immobilienbestand durch mehr Zukäufe ausgebaut werden. Insgesamt ist der Bestand der Vorratsimmobilien um 31,5 Mio. EUR auf 365,0 Mio. EUR (inkl. Anzahlungen & Erbpachtverträge) angestiegen. Der vom Unternehmen intern ermittelte Marktwert der Immobilien beträgt zum 30. Juni 2021 rund 401 Mio. EUR und liegt damit um 42 Mio. EUR über dem aktuellen Buchwert von 359 Mio. EUR. Bedingt durch die deutlich gestiegenen Verkäufe der Vorratsimmobilien ist das EBIT um 8,8 Mio. EUR auf 13,3 Mio. EUR gestiegen. Zum 30. Juni 2021 ist der Finanzmittelbestand um 23,0 Mio. EUR auf 8,0 Mio. EUR gesunken. Primärer Grund für den Rückgang war der hohe Eigenanteil bei der Finanzierung von neuen Vorratsimmobilien. Die Bilanzsumme hat sich gegenüber dem Vorjahr mit einer Zunahme um 2,3 % auf 376,2 Mio. EUR kaum verändert. Der Anstieg der Aktivseite ist primär auf die Zukäufe und Investitionen in Vorratsimmobilien zurückzuführen, dem der zuvor genannte Rückgang bei den Zahlungsmitteln gegenübersteht. Auf der Passivseite konnte das Eigenkapital durch das im 1. Halbjahr 2021 erwirtschaftete Ergebnis um 4,7 Mio. EUR auf 79,0 Mio. EUR erhöht werden. Gegenläufig wirkte sich der Rückgang der langfristigen Finanzverbindlichkeiten aus.

Die Noratis AG beabsichtigt wie bereits in den Vorjahren das Volumen an Vorratsimmobilien zu steigern. Dies wird zu einer weiteren Zunahme bei den Mieterlösen führen. Die für 2021 prognostizierte Erhöhung der Verkaufserlöse und die damit verbundene Steigerung von EBIT und EBT sind im 1. Halbjahr 2021 größtenteils schon umgesetzt. Des Weiteren soll der Bekanntheitsgrad des Konzerns am Markt weiter erhöht werden, um den Zugang zu möglichen Verkäufern von Portfolios über das erreichte Maß zu verbessern. Es ist geplant, den Personalbestand abhängig vom erzielten Einkaufserfolg und dem daraus resultierenden Nettozuwachs des Vorratsvermögens weiter auszubauen. Im Fokus stehen dabei die langfristige Bindung und Entwicklung von Mitarbeitern.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag von der Noratis AG wird insgesamt als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die vom KFM Mittelstandsanleihen FONDS definierten Ausschlusskriterien. Die Noratis AG erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Im Unternehmen existieren keine bzw. nur geringe Ansätze für eine Berücksichtigung von ESG-Aspekten.

Anleihe: 50,0 Mio. Euro mit einem Zinskupon von 5,50% p.a. und einer Laufzeit bis 2025[4]

WKN: A3H2TV | ISIN: DE000A3H2TV6 |

5-jährige Laufzeit: vom 11.11.2020 bis 11.11.2025 | Zinskupon: 5,50 % p.a. |

Volumen: 50,0 Mio. Euro | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: Open Market Segment der Börse Frankfurt | Zinstermine: jährlich am 11.11. |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: In den Anleihebedingungen ist eine umfassende Negativerklärung verankert. Des Weiteren verpflichtet sich die Emittentin zu einer Beschränkung der Ausschüttung an ihre Aktionäre, von maximal 50% des Bilanzgewinns. | |

Rang und Besicherung: Die Schuldverschreibungen sind nicht nachrangig und unbesichert, Senior Unsecured. | |

Verwendungszweck: Der Netto-Emissionserlös soll zur Finanzierung des Eigenkapitals von Immobilienzukäufen verwendet werden. | |

Besondere Merkmale: Die Anleihe ist nach deutschem Recht begeben. | |

Fazit und persönliche Meinung der Analysten: „attraktiv (positiver Ausblick)“ Bewertung Die Noratis AG agiert in der stabilen und risikoarmen Branche der Wohnbestandsimmobilien. Die risikoaverse Strategie durch Kombination aus Bestandshaltung und Projektentwicklung ergänzt diese Stabilität. Es bestehen zum einen planbare und laufende Mieteinnahmen. Zum anderen werden durch die Projektentwicklung überdurchschnittliche Renditen erwirtschaftet, ohne die Risiken der klassischen Projektentwicklung von einem fehlenden Cashflow in Kauf nehmen zu müssen. Des Weiteren wird eine nachhaltige Strategie verfolgt. Ziel ist es, nicht nur kurzfristige Gewinne aus Immobilienverkäufe zu generieren, sondern langfristige und stabile Rentabilität mit den planbaren Mieteinnahmen zu ermöglichen. Durch die Umstellung der Rechnungslegung auf die IFRS bietet die Noratis AG zudem eine größere Transparenz, eine bessere Vergleichbarkeit und ist attraktiver für internationale Investoren. In Verbindung mit der Rendite in Höhe von 4,49% p.a. (auf Kursbasis von 103,25% am 07.04.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 11.11.2025) wird die 5,50%-Noratis AG-Anleihe 20/25 (WKN A3H2TV) als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 07.04.2022, 13:30 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage der Geschäftsberichte 2018 bis 2020, dem Halbjahresbericht per 30.06.2021 und des Wertpapierprospektes vom 23.10.2020 der Noratis AG erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: Geschäftsberichte 2018 bis 2020, Halbjahresbericht per 30.06.2021, Website des Emittenten, Pressemitteilungen

[2] Geschäftsberichte 2018 bis 2020, Halbjahresbericht per 30.06.2021

[3] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[4] Quelle: veröffentlichter Wertpapierprospekt vom 23.10.2020

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741