Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „6,00%-DEAG-Anleihe 18/23“ wird als „attraktiv“ (4 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 6,00 %-Anleihe der DEAG mit Laufzeit bis 2023 (WKN A2NBF2) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe als „attraktiv“ (4 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Live-Entertainment | |

Kerngeschäft: | Marktgebiet: |

Tochter-Gesellschaften und deren Geschäftsmodelle: Mit ihren Konzern-/Tochtergesellschaften ist die DEAG mit 62 verbundenen Gesellschaften an 15 Standorten in ihren Kernmärkten aktiv. Unter der DEAG Holding (Vorstand, Investor Relations, Finanzen, Recht, Steuern, Marketing & PR) gibt es zwei Geschäftsbereiche

In 2021 ergaben sich Veränderungen im Konsolidierungskreis im Wesentlichen bezogen auf die erstmals in den Konzern eingebundenen Tochtergesellschaften. | |

Mitarbeiter: 297 (Ø in 2021 im Konzern) | Unternehmenssitz: Berlin |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: Als einer der führende europäischen Live-Entertainment-Dienstleister hat die DEAG durch 40 Jahre Erfahrung, umfassende Expertise in der Konzeption, Organisation, Vermarktung und Durchführung von Live-Events sowie im Ticketvertrieb über eigene (MyTicket, Gigantic.com) und Dritt-Plattformen. Das Unternehmen verfügt über ein breit diversifiziertes Portfolio mit 800 Künstlern in den o.g. Geschäftsfeldern und hat vor der Corona-Pandemie mehr als 4.000 Konzerte und Events veranstaltet, für die mehr als 5 Mio. Tickets jährlich umgesetzt wurden. Um den Corona-konformen Ticketvertrieb zu gewährleisten, wurde MyTicket um neue Funktionen zur Einhaltung von Hygiene- und Abstandsregeln erweitert. Die Finanzierung des operativen Geschäfts hängt von der Fähigkeit ab, in einem volatilen Geschäft ausreichend Cashflow zu generieren bzw. ext. Finanzierungsquellen zu erschließen. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Die DEAG verfügt über einen sehr guten Zugang zu nationalen und internationalen Künstlern und ist ein wichtiger Kooperationspartner für große Medienunternehmen. | |

Strategie: Die DEAG möchte eine aktive Rolle bei der europäischen Branchenkonsolidierung spielen und ihr Wachstum durch M&A vorantreiben. Sie strebt an, in den kommenden Jahren über 8 Mio. Eintrittskarten pro Jahr über die eigene Plattform zu vertreiben und zu einem etablierten Vertriebskanal in ihren Kernmärkten für Konzerte, Events, Sport und Austellungen zu werden. Das Geschäft des DEAG-Konzerns ist in großem Maße vom Ticketverkauf und z.B. von dem Erfolg abhängig, den steigenden Gagenanforderungen der Künstler als Ausgleich für rückläufige Tonträgerumsätze entgegenzuwirken. Durch dessen Rückgang steigt die Bedeutung der Veranstalter. | |

Kunden: Besucher von Live-Entertainment (Musikkonzerte, Events) | |

Lieferanten: | |

Markt / Branche[2]

Kaum eine Branche wurde so hart von der Corona-Pandemie getroffen und hat so gravierende Auswirkungen zu spüren bekommen, wie die wettbewerbsintensive Veranstaltungsbranche. Vor der Pandemie setzte diese Branche rd. 130 Mrd. Euro um und beschäftigte etwa 1,5 Mio. Menschen. Das ist deutlich mehr als die Automobilindustrie, die mit rd. 800.000 Mitarbeitern als Schlüsselbranche gilt.

In Deutschland waren (Groß)Veranstaltungen ab März 2020 verboten. Seitdem hatte die Veranstaltungswirtschaft nahezu keine Einnahmen. Die beiden Pandemiejahre haben die ganze Veranstaltungsbranche getroffen, der Monate lag die Geschäftsgrundlage fast vollständig entzogen war. Die Umsatzrückgänge lagen in 2020 im Schnitt bei 59,9% und in 2021 bei 63,2% unter dem Normalbetrieb. Einige Unternehmen haben überlebt, weil sie sich digitales Alternativgeschäft aufgebaut haben, was aber nicht jedem in der Eventbranche gelungen ist.

Selbstständige, Mittelständler und deren Mitarbeiter stürzte die Pandemie in Existenznot. Zu wenig Umsatz, reduzierte oder aufgebrauchte Eigenkapitalreserven (die Eigenkapitalquote der Branche ist im Schnitt von 50,2% in 2019 auf 37,8% in 2021 gesunken) sowie Tilgungen, die die geschwächte Liquidität weiter ungeahnt schmälern und nicht Gegenstand der Überbrückungshilfen sind, bergen ein hohes Insolvenzrisiko. Laut Umfragen waren mindestens 40 Prozent der Betriebe seit Dezember 2020 faktisch insolvent. Das senkt die Bonität und erschwert bzw. verteuert Zwischenfinanzierungen und Kreditaufnahmen erheblich.

Das stark saisonale Veranstaltungsgeschäft ist in Spitzenzeiten auf selbstständige Spezialisten angewiesen. Viele Soloselbstständige haben die krisengebeutelte Branche jedoch ganz verlassen. Sie sind durch das Förderraster gefallen und haben trotz Berufsverbots nur eine kleine Summe Entschädigung erhalten. Daher ist spontaner Ersatz, anders als früher, nicht mehr leicht zu finden.

Im europäischen Vergleich gab es in Deutschland sehr gute staatliche Unterstützung (ohne die die Wenigsten in der Branche überlebt hätten) aber auch die schärfsten Regeln. Die unterschiedlichen Regelungen in den Bundesländern und im benachbarten Ausland erschwerte Planungen extrem.

In den Jahren 2017 bis 2021 war die Zahl der Personen in Deutschland, die regelmäßig (ca. 5%), gelegentlich (ca. 43%) oder nie (22%) Konzerte und Musikveranstaltungen besucht haben, über die Jahre konstant.

Der mit Musikfestivals erzielte Umsatz in Deutschland lag bei rd. 400 Mio. Euro., der durchschnittliche Ticketpreis bei ca. 77,- Euro. In 2022 sollen einerseits Veranstaltungen aus 2020/2021 nachgeholt und andererseits für 2022 geplante durchgeführt werden. Daher herrscht „Volllast“; selbst Hallen sind im Sommer durchgebucht, weil sonst nicht genug Spielstätten vorhanden wären. Gleichzeitig fehlt es aber massiv an Personal. Konzerte, von internationalen Stars ändern daran kaum etwas. Die Auftragsbücher von Event-Firmen (Bühnenbauer, Caterer etc.) sind voll, ihnen fehlen jedoch Liquidität und tausende Arbeitskräfte. Eventfirmen müssen alles vorfinanzieren, ohne Einnahmen zu haben, da Kunden (wie früher üblich) keinen Abschlag mehr zahlen. Sie fürchten, dass Veranstaltungsdienstleister noch vor der Veranstaltung Insolvenz anmelden.

Der Neustart der Veranstaltungsbranche wird von der aktuellen Teuerungswelle infolge von den Auswirkungen der Corona-Pandemie und des Ukrainekriegs erschwert. Daher müssen die Preise, teils zweistellig, erhöht werden. Die Veranstaltungsbudgets der auftraggebenden Unternehmen sind jedoch begrenzt. Zudem finden bestimmte Events wegen des Kriegs nicht oder nur eingeschränkt statt, da Unternehmen Sorge haben, dass fröhliche Feierbilder auf Social Media geraten, während anderswo Menschen sterben.

Die Eventbranche ist trotz voller Auftragsbücher in Liquiditätsnot, denn auch die Rückzahlung der KfW-Kredite, die viele Unternehmen zum Überleben aufgenommen haben, hat längst begonnen.

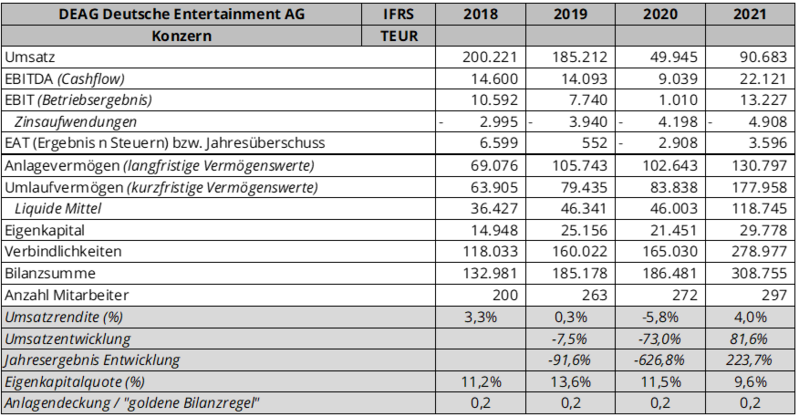

Darstellung der Betriebswirtschaftlichen Entwicklung

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[3] wie folgt dar:

Entwicklung 2020

Das erste Quartal (in dem der Großteil der physischen Veranstaltungen und Live-Events stattfand) verlief gut, planmäßig und erfolgreich. Seit März war die operative Geschäftstätigkeit der DEAG sowie die der Live-Entertainment-Industrie weltweit extrem eingeschränkt, tausende Veranstaltungen mussten abgesagt oder verschoben werden, die gesamte Branche war mit einem de-facto Berufsverbot belegt.

Trotz dieser Unsicherheit ist es der DEAG gelungen, Weichen für das langfristige Wachstum der Gesellschaft sowie zum Erreichen wichtiger strategischer Ziele zu stellen (z.B. Stärkung der Ticketing-Plattform, Fortführung der Buy- & Build-Strategie). Es wurden auch neue, innovative und COVID-19-kompatible Veranstaltungsformate entwickelt. So konnten Veranstaltungen mit mehreren 10.000 Besuchern oder 4,5 Mio. Streaming-Nutzern durchgeführt werden. Der internationale Expansionskurs konnte (in Irland und Skandinavien) fortgesetzt werden und die Online-Aktivitäten wurden ausgebaut (z.B. Erweiterung von Apps um neue Funktionen wie Saalpläne für Hygiene-/Abstandsregeln und Personalisierung zur Kontaktnachverfolgung).

Im Geschäftsfeld Arts & Exhibitions musste die “Christmas Garden” mit geplanter Ausweitung auf 12 Standorte in Europa und hoher Ticketsnachfrage pandemiebedingt abgesagt werden, da sie (außer in Großbritannien) nicht mit ausreichender Planungssicherheit und wirtschaftlich hätte durchgeführt werden können. Für 2021 war die Ausweitung auf mindestens 15 Standorte in fünf Ländern geplant. Im Geschäfsfeld Family-Entertainment konnten Besucher seit Anfang des Jahres bei “Disney on Ice” die Disney-Stars auf Eis in verschiedenen Städten erleben.

Durch vollumfänglichen Versicherungsschutz hat die DEAG im Geschäftsjahr für abgesagte und verlegte Veranstaltungen 23,5 Mio. Euro an Versicherungsentschädigung erhalten. Zudem hat sie 25,0 Mio. Euro als Darlehen von der staatlichen KfW-Förderbank erhalten, in sämtlichen Ländermärkten Förderprogramme beantragt und in Anspruch genommen. Ergänzend dazu konnte die DEAG ihre Kosten um 30% senken.

Das Unternehmen verfügt über ein intaktes Geschäftsmodell, eine robuste Finanzausstattung (Banklinien in Summe von 24,5 Mio.Euro) sowie eine sehr gut gefüllte Veranstaltungspipeline. Es rechnet für 2022 mit vollständiger Normalisierung der Geschäftätigkeit, sah sich bestens positioniert, um nach der Pandemie das Vorkrisenniveau zu erreichen und will auch zukünftig seine internationalen Aktivitäten weiter ausbauen.

Entwicklung 2021 und Ausblick

Das Jahr 2021 wurde von der DEAG, aufgrund der COVID-19-Pandemie, als Übergangsjahr betrachtet. Man erwartete jedoch eine deutliche Steigerung bei Umsatz und EBITDA im Vergleich zu 2020.

Die Aktie der DEAG wurde im April 2021, nach mehr als 20 Jahren an der Börse, von dem Regulierten Markt an der Frankfurter Wertpapierbörse genommen. Das coronabedingt sehr schwache Marktumfeld versprach aufgrund der ungewissen kurzfristigen Aussichten für das Unternehmen auch in absehbarer Zeit keine Besserung. Aus Strategie- und Finanzierungsgründen benötigt die DEAG angabegemäß keinen Kapitalmarktzugang. Zudem wird der börsliche Rechtfertigungsdruck von der Gesellschaft als nachteilig für eine nachhaltige Entwicklung beurteilt. Ein Delisting gewährt Zugang zu einem großen Kreis verlässlicher Langzeit-Investoren (die als Ankerinvestoren die Gesellschaft ggf. auch bei Restrukturierungsmaßnahmen unterstützen) und entlastet die Gesellschaft von kostenintensiven Zulassungsfolgepflichten. Die bisherigen Inhaberaktien wurden in auf den Namen lautende Stückaktien umgestellt, die seit dem 29.07.2021 an der Börse Hamburg gehandelt werden.

Im Mai 2021 hat die DEAG erfolgreich eine Barkapitalerhöhung über rd. 6,1 Mio. Euro platziert, die von der Apeiron Investment Group Ltd. als größtem Einzelaktionär der DEAG (Anteil >25%) gezeichnet wurde. Als Folge stieg das Grundkapital auf 21.588.573 Aktien. Die zufließenden Erlöse dienen zur Finanzierung der M&A-Aktivitäten. Der Vorstand ist ermächtigt, das Grundkapital bis zum 09.06.2026 um bis zu 9.812.988,- Euro zu erhöhen.

Das vierte Quartal ist für die DEAG traditionell das wichtigste des Jahres (da die Menschen in diesem Zeitraum Weihnachtsgeschenke kaufen und ihre Eventbesuche für das nächste Jahr planen). Es war geprägt von einem sehr guten Weihnachtsgeschäft und mit 2 Mio. Tickets starken Vorverkäufen für Veranstaltungen in 2021 und 2022. Die Umsatzerlöse haben sich im Vergleich zum Vorjahreszeitraum signifikant auf 66 Mio. Euro versechsfacht. Ein großer Erfolg war erneut die Veranstaltung „Christmas Garden“, die von sechs Standorten in der Saison 2019/2020 auf 18 Standorte in 2021/2022 erweitert werden konnte. Das EBITDA lag nach den ersten drei Quartalen im Geschäftsjahr bei 13,3 Mio. Euro, allein im vierten Quartal bei 8,8 Mio. Euro.

2021 insgesamt war ein erfolgreiches Geschäftsjahr, auch wenn weite Teil noch von Konzert- und Eventabsagen und -verschiebungen geprägt waren. Seit dem Sommer belebte sich das Geschäft. Diese gute Entwicklung basierte insbesondere auf einem deutlichen Aufschwung der Geschäftsaktivitäten in den Kernmärkten. In Großbritannien fanden bereits wieder Konzerte unter voller Kapazitätsauslastung statt und in den anderen Ländermärkten war die DEAG auch wieder mit physischen Veranstaltungen präsent. Auch in Deutschland fanden wieder erste Veranstaltungen statt. Darüber hinaus war das Unternehmen mit neuen, nicht physischen und Corona-kompatiblen Formaten erfolgreich (z.B. wurde der Livestream zur „Mayday“ von 500.000 Fans weltweit gestreamt). Die in diesem Jahr übernommenen Unternehmen, die positive Entwicklung der Ticketing-Plattformen sowie die Ausweitung des Dienstleistungsangebots sorgten ebenfalls für Aufschwung. Die M&A-Strategie wurde fortgesetzt. Dadurch ergeben sich für das Unternehmen Synergieeffekte im Live-Entertainment und für das Ticketing-Geschäft. Ende des Jahres hat die DEAG die Mehrheit an einem auf Illuminationen und Multimedia-Gestaltung spezialisiertem Unternehmen übernommen und kann dadurch ihre Aktivitäten im Bereich Technik und Lichtproduktionen signifikant ausbauen.

Der Umsatz der Einzelsegmente lag bei 96,1 Mio. Euro (66,2 Mio. Euro Live-Touring + 29,9 Mio. Euro Entertainment Services). Der konsolidierte Konzern-Umsatz konnte um rd. 82% auf 90,7 Mio. Euro (67,0 Mio. Euro operatives Geschäft + 23,7 Mio. Euro Versicherungsleistungen) gesteigert werden. Der Umsatz wurde mit 40,0 Mio. Euro (44%) in Deutschland und mit 50,7 Mio. Euro (56%) in anderen Ländern (47 Mio. Euro Großbritannien + 3,7 Mio. Euro Schweiz und Dänemark) erwirtschaftet. Durch striktes Kostenbewusstsein, Zuflüsse aus allen in den Ländermärkten möglichen Förderprogrammen (24,5 Mio. Euro) und Versicherungszahlungen (23,7 Mio. Euro) konnte mit 3,6 Mio. Euro ein gutes Ergebnis nach Steuern generiert werden. Das EBITDA konnte um 146% auf 22,1 Mio. Euro und das EBIT auf 13,2 Mio. Euro gesteigert werden.

Die Bilanzsumme hat sich deutlich um +122,3 Mio. Euro auf 308,8 Mio. Euro erhöht. Das basiert auf der Aktiv-Seite vor allem auf den Forderungen aus Lieferung und Leistungen (+11,0 Mio. Euro) durch die deutlich belebte Geschäftstätigkeit, auf den liquiden Mitteln (+ 72,7 Mio. Euro) in Folge überdurchschnittlich guter Vorverkäufe für 2022 und 2023 sowie erhaltenen Anzahlungen von Endkunden für Eintrittskarten (+68,3 Mio. Euro) für zukünftige Shows (ursächlich hierfür ist das enorme Volumen an von 2020 und 2021 nach 2022 verschobenen Events sowie starken Vorverkäufen für 2022). Dem gegenüber stehen auf der Passiv-Seite die Verbindlichkeiten aus Lieferung und Leistung (+13,7 Mio. Euro), die sonstigen Rückstellungen (+15,8 Mio. Euro) aufgrund der deutlich belebteren Geschäftstätigkeit und das Eigenkapital (+9,7 Mio. Euro) durch Kapitalerhöhung und verbessertes Ergebnis.

Die Cashflow-Rechnung weist einen Zufluss aus laufender Geschäftstätigkeit von 94,4 Mio. Euro, einen Abfluss aus Investitionstätigkeit von -11,7 Mio. Euro und einen Abfluss aus Finanzierungstätigkeit von -9,2 Mio. Euro aus, die in Summe einen Finanzmittelbestand per 31.12. von 118,7 Mio. Euro (Vj: 46,0 Mio. Euro) ausmachen.

An verfügbarer Liquidität bestanden zum Bilanzstichtag für den Konzern 144 Mio. Euro (118,7 Mio. Euro Cash + 25,3 Mio. Euro freie Linien) und für die Holding 20,5 Mio. Euro (0,6 Mio. Euro Cash + 19,9 Mio. Euro freie Linien).

Der Ausblick ist positiv. Aufgrund der deutlichen Belebung in den Kernmärkten, der starken Ticketverkäufe und einer weiter prall gefüllten Event-Pipeline sowie Wachstumsimpulsen durch die in 2021 akquirierten Unternehmen, erwartet die DEAG für 2022 eine signifikante und sichtbare Verbesserung der Ergebnisse auf Vor-Pandemie-Niveau. Viele Events mit einem vertraglich besiegeltem künftigen Umsatzvolumen von mehr als 100 Mio. Euro hat die DEAG neu terminiert und strukturiert. Im Bereich Rock/Pop veranstaltet das Unternehmen wieder zahlreiche (zum Teil schon ausverkaufte) Konzerte namhafter Künstler und ist gegen mögliche Risiken, die sich aufgrund der Corona-Situation ergeben können, durch öffentliche Förder- und Unterstützungsmaßnahmen in den Kernmärkten sowie die sehr robuste Finanzausstattung sehr gut abgesichert. Das Unternehmen geht davon aus, dass das Jahr 2022 durch massives Wachstum und Rückkehr zu alter Stärke geprägt sein wird.

Risiken für ihr Geschäftsmodell sieht die DEAG insbesondere im Ukraine-Krieg, der den Welthandel belastet. In Deutschland und anderen Ländern spüren die Menschen die wirtschaftlichen Auswirkungen, etwa in Form höherer Gas- und Ölpreise. In diesen politisch aufgeladenen und wirtschaftlich nicht ganz einfachen Zeiten achten die Menschen verstärkt auf ihre Ausgaben. Die Auswirkungen des Krieges auf die DEAG sind angabegemäß aktuell noch nicht absehbar. Allerdings ist das Geschäft der DEAG weniger konjunkturanfällig als viele andere Branchen. Das Unternehmen möchte in 2022 eine Vielzahl an Konzerten und Events veranstalten, um Menschen eine Freude zu bereiten und ihnen so Ablenkung von deren Alltag zu bieten.

Quick-Check Nachhaltigkeit durch imug | rating[4]

Der Nachhaltigkeitsbeitrag der DEAG Deutsche Entertainment AG wird als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die DEAG Deutsche Entertainment AG erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Im Unternehmen existieren Ansätze für die Berücksichtigung von ESG-Aspekten, es fehlt jedoch an einer systematischen Umsetzung.

Anleihe: 25 Mio. Euro mit einem Zinskupon von 6,00% p.a. und einer Laufzeit bis 2023[5]

WKN: A2NBF2 | ISIN: DE000A2NBF25 |

5-jährige Laufzeit: | Zinskupon: 6,00 % p.a. |

Volumen: | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: | Zinstermine: jährlich am 31.10. |

Kündigungsmöglichkeiten seitens des Emittenten: Eine vorzeitige Rückzahlungsmöglichkeit seitens der Emittentin besteht bis 31.10.2022 zu 102% und ab dem 31.10.2022 zu 101% des Nennwertes, nach vorheriger Bekanntmachung. | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Eine vorzeitige Rückzahlungsmöglichkeit seitens der Anleihegläubiger besteht im Falle eines Kontrollwechsels zu 100% des Nennwertes, zuzüglich etwaiger Zinsen. Des Weiteren bleibt das Recht zur außerordentlichen Kündigung des jeweiligen Anleihegläubigers aus wichtigem Grund unberührt. Ein wichtiger Grund könnte betsehen, insofern die Emittentin einen Betrag der nach den Anleihebedingungen fällig ist, nicht innerhalb von 20 Tagen nach dem betreffenden Zahlungstag zahlt oder sonst eine Pflicht, die in den Anleihebedingungen ausdrücklich Erwähnung finden, nicht erfüllt, sowie ein Verstoß gegen das Arm´s-Lenghts-Prinzip vorliegt, nach dem die Emittentin im Zusammenhang mit Geschäftsvorfällen jeglicher Art im Umfang von jeweils mehr als 7,0 Mio. Euro, innerhalb von 30 Tagen nach Eintritt, ein externes Gutachten vorlegt. Darüber hinaus ist in den Anleihebedingungen eine Negativerklärung, eine Ausschüttungsbeschränkung i.H.v. max. 25% und eine Beschränkung der Verschuldung, nach der die Emittentin keine neuen Finanzverbindlichkeiten eingehen und ihren Tochtergesellschaften nicht erlauben wird, neue Verträge zur Eingehung neuer Finanzverbindlichkeiten abzuschließen, mit Ausnahme von konzerninterner Finanzverbindlichkeiten und der Aufnahme von zusätzlichen Verbindlichkeiten in Höhe von 2,5 Mio. Euro, verankert. | |

Rang und Besicherung: Die Schuldverschreibungen mit der o.g. Kennung sind nicht nachrangig und unbesichert – jedoch bestehen unbedingte und unwiderrufliche Garantien, Senior Unsecured. | |

Verwendungszweck: Der Netto-Emissionserlös soll im Wesentlichen zur Finanzierung des organischen und anorganischen Wachstums, sowie zur allgemeinen Unternehmensfinanzierung verwendet werden. | |

Besondere Merkmale: | |

Fazit und persönliche Meinung der Analysten: „attraktive“ Bewertung: Das Geschäftsmodell des Unternehmens überzeugt grundsätzlich durch gute Rentabilität, eine robuste Finanzausstattung und eine gut gefüllte Event-Pipeline. Unabhängig davon ist die Branche des Unternehmens, der Markt für Live-Events und -veranstaltungen, so hart wie kaum eine andere Branche von der Corona-Pandemie getroffen worden und erlebte über fast zwei Jahre quasi ein Berufsverbot. Aufgrund der „Coronamüdigkeit“ und dem Nachholbedarf der Bevölkerung ist die Nachfrage nach Tickets und Event-Besuchen stark gestiegen. Dämpfend wirkt jedoch der Ukraine-Krieg, dessen Verlauf, Länge und Auswirkungen heute niemand seriös vorhersagen kann. Das Unternehmen ist dank eines persönlich überzeugenden, unserer Auffassung nach sehr kompetenten und erfahrenen Managements, gut aufgestellt, um auch eine eventuell erneute externe Krise erfolgreich bestehen zu können. In Verbindung mit der Rendite in Höhe von 4,11% p.a. (auf Kursbasis von 102,75% am 12.04.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 31.10.2023) wird die 6,00%-DEAG-Anleihe 18/23 (WKN A2NBF2) als „attraktiv“ (4 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 12.04.2022, 13:55 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2020 und des Wertpapierprospektes vom 11.10.2018 der DEAG Deutsche Entertainment Aktiengesellschaft erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Geschäftsberichte, Website des Emittenten, Pressemitteilungen

[2] Quellen: FAZ (11.02.2022), statista.de (25.02.2022), Memo-Media.de (25.02.2022), Handelsblatt (05.04.2022)

[3] Geschäftsberichte 2018-2021 von der Website des Unternehmens

[4] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[5] Quelle: veröffentlichter Wertpapierprospekt vom 11.10.2018

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741