Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „6,50%-Greencells GmbH-Anleihe 20/25“ wird weiterhin als „attraktiv “ (4 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 6,50%-Anleihe der Greencells GmbH mit Laufzeit bis 2025 (WKN A289YQ) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „attraktiv“

(4 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Erneuerbare Energien | |

Kerngeschäft: Solargroßkraftwerke | Marktgebiet: Europa, Asien, Naher Osten, USA |

Tochter-Gesellschaften und deren Geschäftsmodelle: Der Konzernabschluss umfasst die Emittentin, eine inländische Gesellschaft sowie sechs ausländische Tochterunternehmen (alle zu 100% konsolidiert). Die Länder-Gesellschaften verantworten die dortigen Geschäftsaktivitäten. Die Schwestergesellschaft Greencells Group Holdings Ltd. (Vereinigte Arabische Emirate) ist weltweit als Solar-Projektentwickler tätig. Damit verfügt der Unternehmensverbund in allen Projektphasen über ihre europäischen Entwicklungsgesellschaften mit Sitz in den Niederlanden über das Know-how, um Solarprojekte aus einer Hand optimiert zu planen, zu finanzieren, umzusetzen und zu betreiben. | |

Mitarbeiter: | Unternehmenssitz: |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: Neben ihrer Geschäftstätigkeit in EU-Ländern war die Emittentin bereits früher in Deutschland tätig, zog sich aufgrund unattraktiver Marktbedingungen jedoch zeitweise zurück und ist in 2021 wieder erfolgreich in den heimischen Markt zurückgekehrt. Die Emittentin und ihre Tochterunternehmen werden in den nächsten Jahren von dem integrierten Geschäftsmodell der Gesamtgruppe profitieren, da Entwicklungsprojekte der Schwestergesellschaft in gesicherten baureifen Verträgen (EPC) und Betriebs- & Wartungs-Aufträgen (Operations & Maintenance, O&M) für Unternehmen der Gruppe münden und den Erwartungen zufolge steigen werden. Die im Geschäftsjahr 2021 insgesamt in Europa in Betrieb genommenen Anlagen werden über ihre prognostizierte Gesamtlaufzeit von 20 Jahren über 8,3 Mio. t CO2 einsparen. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: | |

Strategie: Mit ihrer EPC-Strategie sowie der verstärkten Projektentwicklung durch die Schwestergesellschaft Greencells Group Holdings verfolgt die Emittentin das Ziel, ihre Position als einer der größten Solardienstleister Europas weiter auszubauen. Durch die bereits bestehende Marktpräsenz in den USA und gute Verbindungen zu lokalen Partnern verfügt die Greencells GmbH Gruppe dort über gute Ausgangsbedingungen, um von der starken Dynamik hin zu erneuerbarer Energien der aktuellen US-Regierung und dem vorhandenen Marktpotential zu profitieren. Das Kerngeschäft der Emittentin liegt in einem Markt mit stetigem Wachstumspotential. Für die Emittentin wird der heimische deutsche Markt wieder attraktiver. Die Marktchancen bei Aufdach- und kleineren Freiflächenanlagen, die durch die ausgegründete Greencells Regio GmbH realisiert werden, sollten positiv zum Gesamtergebnis beitragen. Durch eine Ausweitung der lokalen Präsenz und neue Eintritte in aufstrebende Märkte sollen diese Potentiale ausgeschöpft werden. | |

Kunden: Europa bzw. weltweit, beispielsweise Stammkunden Kronos Solar und Blue Elephant Energy | |

Lieferanten: | |

Markt / Branche

Weltweit war 2021 weiterhin von der Corona-Pandemie und ihren Auswirkungen geprägt. Trotzdem erholte sich die Weltwirtschaft im ersten Halbjahr, wurde im zweiten jedoch von Lieferengpässen, steigenden Energiepreisen und daraus resultierender Inflation sowie der Omikron-Variante belastet. Die für die PV-Branche relevanten Lieferketten sind stark von chinesischen Produzenten abhängig. Letztere litten Mitte 2021 unter einer schweren Stromversorgungskrise, die die Industrietätigkeit einschränkte und zu einer geringeren Verfügbarkeit von Modulen/Bauteilen führte. Dazu kamen seit 2020 steigende Preise in der Überseelogistik (Europa/China) sowie die 2021 bestehenden Quarantänemechanismen, die „just in time“ Produktion/Lieferung fast unmöglich machten. Der PV-Markt zeigte sich, trotz der Beeinträchtigungen, erstaunlich resilient und konnte seinen bisherigen Wachstumskurs (2021: +3%) beibehalten. Dieser muss weiterhin intensiv forciert werden, um das internationale Ziel (60% Anteils der erneuerbaren Energien an der gesamten Stromerzeugung bis 2030) zu erreichen.

In Europa sind die fünf größten Solarmärkte für 69,9% des Zubaus an PV verantwortlich und auch in den kleineren Ländern wächst die Branche. In 2021 wurden ca. 25,9 GW (+34% ggü. dem Vorjahr) an neuen PV-Kapazitäten im europäischen Raum zugebaut (Gesamtleistung installierter Kapazitäten 165 Gigawatt, davon Deutschland 59,9 GW). Immer mehr EU-Mitgliedsstaaten setzen zur Erreichung ihrer klimapolitischen Ziele (Verringerung der Treibhausgase um 55% bis 2030; Klimaneutralität bis 2050) auf Solarenergie (auch wegen EU-Förderungen). Die für die Wettbewerbsfähigkeit von Solarstrom sehr wichtigen Stromgestehungskosten sind auch in 2021 weiter gesunken und können bei den für die Emittentin relevanten Solar-Großkraftwerken mit konventioneller Stromerzeugung konkurrieren. Der weitere Ausbau der PV wird in Europa als sehr positiv beurteilt.

Deutschland hat das Ziel, bis 2045 klimaneutral zu werden, für die Energiewirtschaft wird ein früheres Zieljahr erwartet. Um den gesamten Energiebedarf Deutschlands aus erneuerbaren Energien zu decken, ist vor allem ein massiver Ausbau der installierten Photovoltaik-Leistung notwendig. Dazu werden weitere Fördermöglichkeiten für innovative PV-Konzepte eingeführt sowie die bestehenden Fördermodelle erweitert. Für wenig risikoaffine Investoren haben sich erneuerbare Energien im Allgemeinen und PV im Speziellen als interessante Investitionsmöglichkeit etabliert. Ein betriebsfertiger Solarpark steht für garantierte realistische Erträge über einen planbaren Zeitraum von bis zu 30 Jahren und trägt zur Unabhängigkeit von internationalen Brennstoff-Lieferketten bei. Auch die immer stärkere Nachfrage nach ökologisch, sozial und ethisch einwandfreien Investitionsmöglichkeiten (ESG) wird die Attraktivität erneuerbarer Energien für Kapitalgeber weiter erhöhen.

Speziell für die PV-Branche sind die Herstellung & Verfügbarkeit von Gütern/Rohstoffen, deren Preise und das Funktionieren der internationalen Lieferketten wirtschaftlich relevante Faktoren.

Darstellung der betriebswirtschaftlichen Entwicklung

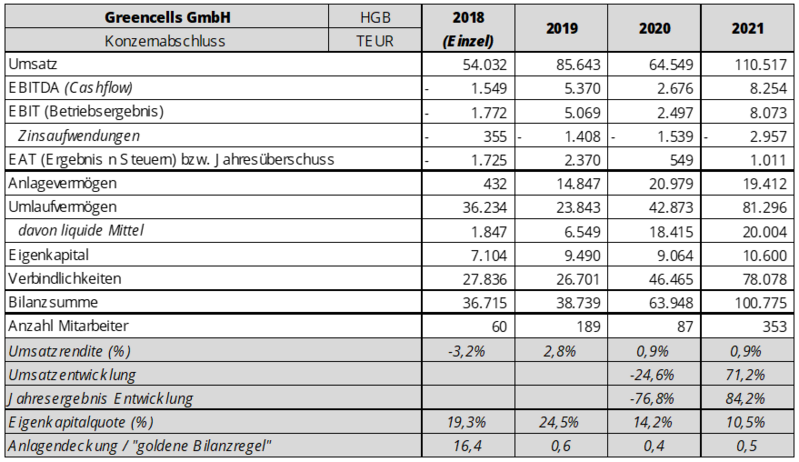

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[3] wie folgt dar:

Der Konzernabschluss wurde erstmals zum 31.12.2019 aufgestellt.

Die Mitarbeiterentwicklung in 2019 bis 2021 basiert auf Konsolidierungseffekten der rumänischen Tochtergesellschaft, die einen Großteil der Montagekräfte der Gruppe (Anzahl flukturiert je nach Projekten) beschäftigt.

Entwicklung 2021

Im US-Geschäft konnten sechs EPC-Projekte gestartet werden. Aufgrund von kundenseitigen Verzögerungen in Genehmigungsverfahren und schlechten Wetterverhältnissen an der amerikanischen Ostküste gegen Jahresende wurde der Baubeginn für vier Projekte jedoch in das Jahr 2022 verschoben. Maßgeblich für das Jahr 2021 waren die Auswirkungen der Corona-Pandemie sowie der deutlich erweiterte finanzielle Rahmen durch die erfolgreiche Platzierung des Green Bonds 2020/2025. Mit Hilfe dieser finanziellen Mittel vertieft die Schwestergesellschaft Greencells Group Holdings Ltd. ihre Aktivitäten in der Projektentwicklung, die in gesicherten Bau-/Wartungsaufträgen der Emittentin und weiterer Unternehmen im Verbund münden.

Die Umsätze stammen aus abgeschlossenen Projekten sowie aus in 2020 fertiggestellten Projekten, die aus handelsrechtlichen Gründen erst in 2021 realisiert werden durften. Geografisch wurden die Umsätze zu 95% in Europa, zu 3% in Asien und zu 2% im mittleren Osten erwirtschaftet (2020: Europa 64%, Asien 33%).

Die Ergebnisse (EBITDA/EBIT) haben sich vor allem wegen dem Volumeneffekt aus gestiegenem Umsatz & sonstigen betrieblichen Erlösen verbessert, denen wachstumsbedingt moderater gestiegene Material- und Personalaufwendungen sowie Konsolidierungseffekte gegenüberstehen.

Das Bilanzwachstum basiert auf der Passivseite vor allem auf einem Anstieg des Fremdkapitals. Der Anstieg der Verbindlichkeiten gegenüber Kreditinstituten resultierte aus der Aufnahme von Darlehen zur Projektfinanzierung die nach dem Bilanzstichtag wieder getilgt wurden. Die Gesellschaft hat in 2020 erfolgreich eine Grüne Inhaberschuldverschreibung platziert, die zu Beginn des Jahres 2021 vollständig gezeichnet war. Von der in 2021 beschlossenen Aufstockung (<25.000 TEUR) auf bis zu 50.000 TEUR wurden bis zum Ende 2021 6.500 TEUR gezeichnet. Bis auf die Anleihen (31.500 TEUR > ein Jahr) sind die Verbindlichkeiten im Wesentlichen alle kurzfristig fällig. Das Kapital wurde auf der Aktivseite vor allem im Umlaufvermögen investiert. So haben neben den Forderungen aus Lieferung und Leistungen vor allem die konzerninternen Forderungen und sonstige Vermögensgegenstände zugenommen. Der Zufluss liquider Mittel stammt aus der Erweiterung der emittierten Anleihe sowie aus erhaltenen Anzahlungen auf Bestellungen.

Die Cashflow-Rechnung begann mit einem Finanzmittelfonds am Anfang der Periode (18.415 TEUR), der mit einem Cashflow aus laufender Geschäftstätigkeit (-14.903 TEUR), einem Cashflow aus Investitionstätigkeit (-5.034 TEUR) und einem Cashflow aus Finanzierungstätigkeit (21.440 TEUR) verrechnet wurde und mit einem Finanzmittelfonds am Ende der Periode von 20.004 TEUR endete. Die Emittentin bezeichnet ihre Finanzlage als sehr stabil. Die Liquidität war jederzeit gewährleistet, bestehende Verbindlichkeiten konnten stets bei Fälligkeit bedient werden.

Im Geschäftsjahr konnten, mit Ausnahme des Cashflow aus laufender Geschäftstätigkeit, alle wesentlichen Prognosen übertroffen werden, sodass das Jahr aus Sicht der Emittentin sehr zufriedenstellend verlief.

Der Ukraine-Krieg hat angabegemäß keine wesentlichen Auswirkungen auf den Konzern und ergänzt um die Auswirkungen der Corona-Pandemie bestehen keine wesentlichen Risiken für die zukünftige Entwicklung der Greencells-Gruppe. Insgesamt sind die Risiken im Unternehmen angabegemäß in ihrer evtl. Wirkung begrenzt.

Entwicklung 2022 und Ausblick

Der Konzernabschluss für das erste Halbjahr 2022 soll im Oktober diesen Jahres veröffentlicht werden.

Für 2022 rechnet die Gruppe mit einem deutlich steigenden Umsatz im Vergleich zum Jahr 2021, einem EBIT von 6.636 TEUR, einer Umsatzrendite von rd. 2,8 % und einem deutlich steigenden Cashflow aus laufender Geschäftstätigkeit. Die Anzahl der Mitarbeiter wird voraussichtlich auf einem stabilen Niveau bleiben.

Die Emittentin sieht sich in einer Branche, die trotz der Corona-Pandemie ein starkes Wachstum gezeigt hat und diesen Trend auch weiter deutlich fortsetzen wird. Aufgrund des hohen Wachstumspotentials wird die Gruppe ihre Tätigkeit vor allem innerhalb des Europäischen Raums und gerade in aufstrebenden osteuropäischen Märkten weiter ausbauen. Auch der US-amerikanische Markt bleibt interessant. So können zusätzliche Wachstumschancen in Märkten genutzt werden, in denen die Gruppe bereits Erfahrung sowie eine starke Marktposition haben. Diese zusätzlichen Chancen in bereits bearbeiteten Ländermärkten sowie mögliche neue Chancen will die Gruppe durch ihre breite internationale Aufstellung, ihre schnelle Handlungsfähigkeit und tiefgehende Branchenexpertise auch in bislang nicht bearbeiteten Märkten nutzen.

Die weitere Entwicklung der Corona-Pandemie kann schwer vorhergesagt werden. Der Ukraine-Krieg hat und wird ebenfalls Auswirkungen auf die Entwicklung der Solarbranche haben. Die Greencells Gruppe unterhält keine Geschäftsaktivitäten in der Ukraine oder in Russland. Die von dem Konflikt verursachten wirtschaftlichen Verwerfungen werden wahrscheinlich in einem weiteren Anstieg von Rohstoff- und Panelpreisen resultieren. Die beschleunigte Abkehr von fossilen Brennstoffen ist durch die instrumentalisierten Energielieferungen noch wichtiger geworden. Die Energiekrise hat in der EU die Einsicht reifen lassen, dass die Unabhängigkeit der Energieproduktion schnell und konsequent vorangetrieben werden muss. Dies wird dem Ausbau der erneuerbaren Energien einen noch stärkeren Auftrieb geben – besonders der Solarenergie, da hier zusätzliche Kapazitäten schnell und unkompliziert aufgebaut werden können. Die Greencells Gruppe bereitet sich mit gesteigerten Kapazitäten auf eine so erhöhte Nachfrage vor.

Quick-Check Nachhaltigkeit durch imug rating[4]

Der Nachhaltigkeitsbeitrag der Greencells GmbH wird insgesamt als exzellent eingeschätzt. Das Unternehmen verstößt nicht gegen die vom KFM Mittelstandsanleihen FONDS definierten Ausschlusskriterien. Die Greencells GmbH erzielt mit Projekten im Bereich Solarkraftwerke eine positive Nachhaltigkeitswirkung. Der Umsatzanteil beträgt 100 Prozent. Das Unternehmen setzt ESG-Aspekte systematisch um und belegt, dass die Berücksichtigung von Nachhaltigkeitsaspekten einen hohen Stellenwert einnimmt.

Anleihe: Bis zu 50 Mio. Euro mit einem Zinskupon von 6,50% p.a. und einer Laufzeit bis 2025[5]

WKN: A289YQ | ISIN: DE000A289YQ5 |

5-jährige Laufzeit: vom 09.12.2020 bis 09.12.2025 | Zinskupon: 6,50% p.a. |

Volumen: bis zu 50 Mio. Euro | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: | Zinstermine: halbjährlich am 09.06. und 09.12. |

Kündigungsmöglichkeiten seitens des Emittenten: Vorzeitige Kündigungsmöglichkeiten seitens der Emittentin bestehen ab dem 09.12.2023 zu 102% und ab dem 09.12.2024 zu 101% des Nennwertes. | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Für die Anleihegläubiger besteht im Falle eines Kontrollwechsels die Möglichkeit auf vorzeitige Kündigung zu 100% des Nennwertes. | |

Rang und Besicherung: Die Schuldverschreibungen sind nicht nachrangig und durch ein Pfandrecht von Geschäftsanteilen an Solar Projektgesellschaften, die von der Greencells Group Holdings oder einer mit ihr verbundenen Person gehalten werden und die einen Marktwert haben, der insgesamt mindestens 132,50% des ausstehenden Gesamtnennbetrags der Schuldverschreibung entspricht, besichert. | |

Verwendungszweck: Die Emittentin beabsichtigt, den Nettoemissionserlös zur Finanzierung und Refinanzierung laufender und künftiger Solarprojekte zu verwenden. Dabei soll der Nettoemissionserlös schwerpunktmäßig für den Ausbau der Projektentwicklung verwendet werden. | |

Besondere Merkmale: Die Anleihe ist nach deutschem Recht begeben. | |

Fazit und persönliche Meinung der Analysten: „attraktiv (positiver Ausblick)“ Bewertung Das Geschäftsmodell überzeugt vor allem durch seine branchenbedingt gute Zukunftsfähigkeit. Gerade vor dem Hintergrund des Ukraine-Kriegs und der bis dato vorhandenen Abhängigkeit Deutschlands/Europas von russischen Energieträgern, gewinnen die erneuerbaren Energien in Europa unter großem Zeitdruck an bisher nicht gekannter (politischer/volkswirtschaftlicher) Priorität. Betriebswirtschaftlich weist das Unternehmen ein rentables Geschäftsmodell auf. Das Bilanzwachstum ist auf das Unternehmenswachstum zurückzuführen, in dessen Rahmen die Eigenkapitalausstattung zukünftig wieder mehr gestärkt werden sollte. In Verbindung mit der Rendite in Höhe von 7,72% p.a. (auf Kursbasis von 96,50% am 25.08.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 09.12.2025) wird die 6,50%-Greencells GmbH-Anleihe 20/25 (WKN A289YQ) als „attraktiv“ (4 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 25.08.2022, 11:45 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2021 und des Wertpapierprospektes vom 12.11.2020 der Greencells GmbH erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Konzernabschlüsse, Website der Emittentin, Pressemitteilungen

[2] In modernen Lieferketten sind Zulieferer in aufeinander aufbauenden Ebenen (englisch „tier“) organisiert. Ein Hersteller ist auf die Modul-Zulieferer (Tier 1) angewiesen, der wiederum auf seine Unterlieferanten (Tier2, 3).

[3] (Konzern)Jahresabschlüsse 2018-2021

[4] Die von imug rating erstellte Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um ESG-Aspekte und ermöglicht einen Überblick zum grundlegenden Nachhaltigkeitsengagement des Emittenten. Die Nachhaltigkeitseinschätzung erfüllt nicht die Funktion eines dezidierten Nachhaltigkeitsratings oder eines fundierten Gutachtens zur Mittelverwendung (SPO) einer grünen, sozialen oder nachhaltigen Anleihe und darf als solche/s nicht verwendet werden.*

[5] Quelle: veröffentlichter Wertpapierprospekt oder veröffentlichte Anleihebedingungen vom 04.06.2021

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741