Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „6,50%-VERIANOS SE-Anleihe 18/23“ wird als „attraktiv“ (4 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 6,50%-Anleihe der VERIANOS SE mit Laufzeit bis 2023 (WKN A2G8VP) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe nun als „attraktiv“ (4 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Real Estate Partnerschaft | |

Kerngeschäft: | Marktgebiet: |

(Tochter-)Gesellschaften und deren Geschäftsmodelle: Die VERIANOS SE mit Sitz in Köln und weiteren Büros in Frankfurt, Mailand, Valencia und Luxemburg erbringt als immobilienaffines Beratungs- und Investmenthaus mit ihren beiden Geschäftsbereichen Investment und Advisory Leistungen für einen diversifizierten Kundenkreis, insbesondere aus den Bereichen institutionelle Anleger, Family-Offices, Fondsinnitiatoren und Finanzinstitute. Die VERIANOS SE ist als Muttergesellschaft in ihrer Funktion als Holdinggesellschaft tätig, die operative Geschäftstätigkeit wird in den Tochtergesellschaften und den mittelbaren Beteiligungsgesellschaften abgebildet. Insgesamt bestehen 9 vollkonsolidierte verbundene Unternehmen an denen die VERIANOS SE zu 100% beteiligt ist. Darunter befindet sich beispielsweise die VERIANOS Capital Partners GmbH als Kapitalverwaltungs-gesellschaft (KVG). Es besteht ein nicht konsolidiertes verbundenes Unternehmen, die VERIANOS Real Estate Mezzanine Fund 1 SICAF-SIF, die ihre Tätigkeit im Geschäftsjahr 2021 nicht aufgenommen hat und laut dem Beschluss vom 30.12.2021 freiwillig aufgelöst und liquidiert wird. Es bestehen 9 assozierte Unternehmen, die in dem Jahresabschluss der VERIANOS SE nach der at Equity-Methode bewertet werden. In diesen Unternehmen ist die Holdinggesellschaft zu jeweils 50 % beteiligt. Zuletzt befinden sich 5 Beteiligungen an geschlossenen Investmentkommanditgesellschaften als Zweckgesellschaften im Portfolio. Hierbei ist die VERIANOS SE jeweils in dem Bereich zwischen 17,08 % und 25% selbst beteiligt. | |

Mitarbeiter: 31 | Unternehmenssitz: Köln |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: Die VERIANOS SE, ein an der Börse gelistetes Investment- und Beratungshaus, versteht sich als unabhängige Real Estate Partnerschaft, die mit den Geschäftsbereichen Investment und Advisory individuelle Investmentprodukte und anspruchsvolle Beratungs- und Finanzierungs-mandate realisiert (Einzel-Objektvolumina zwischen 2 und 25 Mio. Euro). Als interdisziplinärer Experte agiert die Verianos SE an der Schnittstelle zwischen Immobilien- und Kapitalmärkten. Geschäftssegment Investment: Im Geschäftssegment Investment strukturiert und verwaltet VERIANOS Anlageprodukte für professionelle und semiprofessionelle Investoren. VERIANOS agiert dabei, abhängig von Größenordnung, Nutzungsart und Investmentprofil, im Regelfall als Co-Investor, so dass eine Interessenidentität mit den Kunden gewährleistet ist. Im Bereich Co-Investment erwerben die Objektgesellschaften auf Basis der Regularien des Kapitalanlagegesetzbuches (KAGB) gemeinsam mit qualifizierten Anlegern in- und ausländische Immobilien und Portfolien, die nach der Durchführung von Restrukturierungsmaßnahmen wieder veräußert werden sollen. Dabei fokussiert sich VERIANOS auf Impact und Value Investments im Small- & Mid-Cap Segment (Einzel-Objektvolumina zwischen 5 und 25 Mio. EUR) Dieser Unternehmensbereich wird im Wesentlichen durch die Konzerngesellschaften VERIANOS Capital Partners GmbH in ihrer Stellung als Kapitalverwaltungsgesellschaft sowie der VERIANOS Investment Management GmbH bzw. deren Beteiligungsunternehmen wahrgenommen. Darüber hinaus werden in diesem Bereich ebenso Projektentwicklungsmaßnahmen auf der Basis von Joint-Ventures außerhalb eines durch das KAGB regulierten Bereiches umgesetzt. Geschäftssegment Advisory: Das Geschäftssegment Advisory bietet klar fokussierte Finanz- und Beratungsdienstleistungen für Fondsmanager, Finanzinstitute und Immobilienunternehmen, insbesondere im Bereich des Asset Managements, der Strukturierung und Exit-Steuerung von Immobilien und Portfolien und Leistungen eines Placement Agents. Dieser Unternehmensbereich wird im Wesentlichen durch die Konzerngesellschaft VERIANOS Advisory GmbH wahrgenommen. Den übergeordneten Zielen Kundenzufriedenheit und Projekterfolg verpflichtet, werden Projekte durch Teams aus erfahrenen Spezialisten effizient und effektiv durchgeführt. Kunden profitieren von umfangreicher Expertise und erhalten Zugang zu einem persönlichen, breiten Netzwerk an Branchenexperten, Investoren, Finanzierungspartnern und anderen relevanten Stakeholdern. Schwerpunkte der Beratungstätigkeit sind die Strukturierung und Durchführung von direkten und indirekten Immobilientransaktionen, die Begleitung von Fondsmanagern, Finanzinstituten, Immobilienunternehmen und Konzernen bei komplexen Restrukturierungs- und Veränderungssituationen sowie die Einwerbung von Kapital für Fondsinitiatoren als Placement Agent. Darüber hinaus begleitet VERIANOS Family Offices an- und verkäuferseitig im Bereich Real Estate M&A. Sie arbeiten in der Regel auf Basis erfolgsorientierter ausdifferenzierter Vergütungsmodelle (Manangement Gebühren, Performance-, Construction-, An- und Verkaufs Fee‘s.). | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: VERIANOS ist ein unabhängiges, mehrheitlich von den Mitarbeitern und von langfristig orientierten privaten Aktionären gehaltenes Unternehmen. Im Gegensatz zu den meisten Mitbewerbern gehört das Unternehmen keinem größeren Finanzkonzern mit zahlreichen unterschiedlichen Geschäftsinteressen an. Kunden sichert diese Unabhängigkeit die notwendige Neutralität bzw. Loyalität verbunden mit einem großen Netzwerk an Kontakten, um individuelle Lösungen und überdurchschnittliche Ergebnisse zu generieren. Die strukturierten Investmentprodukte werden größenteils über eine eigene, BaFin-beaufsichtigte Kapitalverwaltungsgesellschaft (AIFM) abgebildet, so dass Anleger von einem hohen Maß an Transparenz profitieren. | |

Strategie: Die Strategie einer geographischen und produktbezogenen Diversifikation wurde bereits 2017 gestartet und in den Jahren weiter fortgeführt. Die VERIANOS SE strebt an, die BaFin regulierte KVG Plattform in Zukunft durch weitere Fonds noch stärker auszulasten, um im mittleren Marktsegment an den relevanten Märkten in Europa investieren zu können. Daneben soll auch weiterhin in nicht regulierten Bereichen in Form von Joint-Ventures investiert werden. Zudem besteht die Zielsetzung, als Co-investor gemeinsam mit den Anlegern und Kunden Situationen mit asymmetrischem Risiko-Rendite-Profil bei kontrolliertem Risiko und überdurchschnittlichem Investmentrenditen zu realisieren. | |

Kunden: Die Kunden sind sowohl sog. Family Offices und High Net Worth Individuals (hochvermögende Privatpersonen) als auch institutionelle Anleger, Fondsinitiatoren und Finanzinstitute als Kapitalanleger auf der Suche nach Renditeobjekten. Die in der Regel langfristig orientierten Kunden profitieren von umfangreicher Expertise und erhalten Zugang zu einem persönlichen, breiten Netzwerk an Branchenexperten, Investoren, Finanzierungspartnern und anderen relevanten Stakeholdern. | |

Lieferanten: Verkäufer von Immobilien und Grundstücken. Zudem Unternehmen aus der Bauindustrie. | |

Markt / Branche

Spanien und Italien als Märkte, auf denen VERIANOS aktiv ist, waren besonders früh und besonders hart von der Pandemie betroffen und sahen sich gezwungen strikte Eindämmungsmaßnahmen zu ergreifen. Darüber hinaus kämpfte Italien bereits vor der Corona-Krise mit strukturellen wirtschaftlichen Problemen und schwachen Wachstumsaussichten. Für Italien wird im Jahr 2022 ein BIP-Wachstum von rund 4,1 % erwartet, nachdem die Wirtschaft 2020 um rund 8,9 % einbrach.

Spanien kämpfte noch mit den Folgen der Euro-Krise. Mit einem prognostizierten BIP-Einbruch von rund 10,8 % im Jahr 2020 wird auch ein robustes Wirtschaftswachstum von prognostizierten 5,6 % in 2022 vermutlich nicht ausreichen, um ein deutliches Ansteigen der ohnehin hohen Arbeitslosenzahlen Spaniens zu verhindern. Der Wohnungsmarkt in Valencia erlebte demnach im Jahr 2021 analog zu den weiteren bedeutsamen Städten Spaniens eine Periode großer Dynamik und des Aufschwungs mit einem starken Anstieg der Wohnungstransaktionen, welche in der ersten Jahreshälfte 2021 um ca. 80 % höher waren als die des Zeitraumes des Vorjahres.

Mit einem Gesamtinvestitionsvolumen von 113,8 Milliarden Euro verzeichnete der deutsche Immobilienmarkt 2021 ein neues Rekordergebnis. Mit rund 20 % hatte die Übernahme der Deutsche Wohnen durch die Vonovia einen erheblichen Anteil am Gesamtvolumen. Das um diesen Sondereffekt bereinigte Transaktionsvolumen liegt 2021 mit 90,3 Milliarden Euro rund 14 % über dem Vorjahresumsatz (2020: 78,9 Milliarden Euro) und erreicht damit das Vor-Corona-Niveau (2019: 89,5 Milliarden Euro). Laut dem „Trendbarometer Immobilien-Investmentmarkt“ von EY Real Estate, in dem 220 Investoren befragt wurden, die am deutschen Immobilienmarkt aktiv sind, erkennen fast alle Investoren (98 %) die Gefahr von Stranded Assets, also aufgrund von Nachhaltigkeitsaspekten unverkäuflichen, nicht refinanzierbaren Immobilien als Treiber wesentlicher Portfolioumschichtungen. Vor diesem Hintergrund wird der beliebte „Manage-to-Core“-Ansatz, also die gezielte Aufwertung von Objekten, nach Ansicht von 88 % der Investoren künftig um Nachhaltigkeitsaspekte ergänzt zu einem „Manage-to-Green“. Problematisch ist aus Sicht von mehr als 90 % der Investoren dabei, dass bisher belastbare Erfahrungen mit ESG-Strategien fehlen.

In guten Lagen erwarten die Investoren steigende, in peripheren Lagen gleichbleibende Preise am Wohnungsmarkt. Hier liegt auch der stärkste Investitionsfokus für 2022. Ein ähnliches Bild zeigt sich bei Logistikimmobilien. Etwas verhaltener wird der Büroimmobilienmarkt eingeschätzt: Hier werden in guten Lagen überwiegend gleichbleibende, in peripheren Lagen sinkende Preise erwartet. Büros gewinnen bei den geplanten Investitionen allerdings wieder etwas an Zuspruch. Ein differenziertes Bild zeigt der Hotelimmobilienmarkt. Während die Investoren die Ferienhotellerie vor einer mittelfristigen Erholung sehen, werde die Businesshotellerie diese wohl länger nicht erreichen. Nicht betroffen ist der stationäre Lebensmitteleinzelhandel. Insbesondere in guten Lagen werden hier gleichbleibende oder gar steigende Preise erwartet. So rückt speziell die Pandemieresistenz als Anlagekriterium stärker in den Fokus insbesondere für risikoaverse Investoren, wie 65 % der Befragten angaben.

Darstellung der Betriebswirtschaftlichen Entwicklung

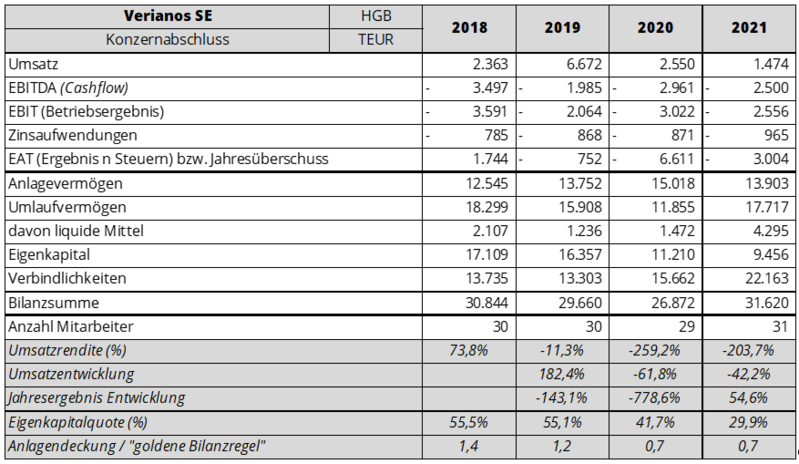

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

In den Geschäftsberichten 2018-2021 rechnet die Verianos SE Erträge aus Beteiligungen, Erträge aus assoziierten Unternehmen, sonstige Zinsen und ähnliche Erträge zu dem EBIT & EBITDA. Die obige Tabelle, insbesonderen die Berechnung des EBIT & EBITDA, wurde gemäß der vorgegebenen Berechnung der Europäischen Bankenaufsichtsbehörde (EBA) erstellt.

Geschäftsjahr 2020

Die Ertragslage des Konzerns war im Berichtsjahr 2020 im Wesentlichen gekennzeichnet durch eine Minderung der Umsatzerlöse um 61,8 % auf 2,6 Mio. EUR, einem nahezu unveränderten Personalaufwand, leicht verminderten planmäßigen Abschreibungen und deutlich verminderten sonstigen betrieblichen Aufwendungen in Höhe von auf 2,6 Mio. EUR (Vorjahr: 6,0 Mio. EUR). Der Grund für diese Minderung waren unter anderem die außergewöhnlichen Belastungen für Abrechnung von Managamentgebühren und Rechts- & Beratungskosten. Zudem nahmen die Ertragsteuern im Zusammenhang mit der Minderung von aktiven latenten Steuern auf Verlustvorträge deutlich zu (3,7 Mio. EUR), was das Konzernergebnis weiter verminderte. Daraus resultiert ein Konzernfehlbetrag von -6,6 Mio. EUR (Vorjahr: -0,8 Mio. EUR). Der Umsatzrückgang resultiert aus dem Rückgang der Management-Gebühren für die Betreuung der Liegenschaften. Das operative Ergebnis vor Zinsen, Abschreibung und Steuern (EBITDA) verminderte sich im Vergleich zum Vorjahr um 1,0 Mio. EUR auf -3,0 Mio. EUR.

Hierin spiegeln sich im Wesentlichen drei Effekte wider. Erstens führte das disziplinierte Einkaufsverhalten in den Vorjahren dazu, dass im Geschäftsjahr planmäßig weniger Objekte zum Verkauf standen als in den Vorjahren. Zweitens entschied sich VERIANOS, aufgrund der COVID-19 Pandemie einige für das Geschäftsjahr 2020 geplante Verkäufe zu verschieben, um das Investmentergebnis im Sinne der Investoren zu maximieren. Beide Effekte hatten einen maßgeblichen Einfluss auf das operative Ergebnis. Drittens führten die nicht liquiditätswirksamen, erhöhten Abschreibungen im Konzern sowie die Anpassung der aktiven latenten Steuern zu einer Verminderung des Konzernergebnisses. Gleichzeitig ergaben sich attraktive Investment Opportunitäten in einzelnen Marktbereichen, die ab dem zweiten Halbjahr 2020 umgesetzt werden konnten. Insbesondere in den Sektoren Büro, Hotel und Gastgewerbe sowie Einzelhandel, für welche die COVID-19 Pandemie als Katalysator für strukturelle Veränderungen gesehen werden kann, bieten sich für VERIANOS erhebliche Chancen.

Ebenfalls konnte im Geschäftsjahr 2020 trotz der Einschränkungen der COVID-19 Pandemie drei bedeutende Vermietungserfolge in den Segmenten Büro- und Einzelhandel verbucht werden. So wurden im Geschäftsjahr 2020 in den AIF’s (nach deutschem Recht reguliertes Segment) insgesamt 42,5 Mio. EUR an neuen Investitionen getätigt, im Wesentlichen in Hotel- und Gewerbeimmobilien, die in eine wohnwirtschaftliche Nutzung umgewidmet werden sollen. Etwa 93 % der Investoren rechnen damit, dass die Anforderungen an Wohnimmobilien durch die vermehrte Homeoffice-Nutzung steigen werden.

Wichtig für das Verständnis ist das breit angelegte, besondere Geschäftsmodell. Der Blick ist daher auf die mögliche Veräußerung von langfristig entwickelten Immobilien, teilweise auch Quartiersentwicklungen und Nachverdichtungen in Ballungsräumen zu richten. Der Verkauf einer Liegenschaft realisiert mitunter hohe stille Reserven, die sich über Jahre (i. d. R. 7–12) aufgebaut haben. Insbesondere im wohnwirtschaftlichen und weiten Teilen des gewerblichen Immobilienmarkts dürften die Preise bei niedrigen Renditen auf hohem Niveau stabil bleiben. Ziel ist es eine interne Rendite (IRR) von mindestens 15 % p.a. zu erzielen.

Der Finanzmittelfonds zeigt eine leichte Erhöhung von 0,2 Mio. EUR (Vorjahr: -2,1 Mio. EUR), die im Wesentlichen bedingt durch Mittelzuflüsse aus der externen Finanzierung bei gleichzeitiger Einlage in Beteiligungsgesell-schaften und einem Mittelabfluss aus der betrieblichen Geschäftstätigkeit war.

Im Februar 2020 wurde eine Kapitalerhöhung unter Ausschluss des Bezugsrechts vollzogen, wodurch der Gesellschaft ein Bruttoemissionserlös in Höhe von 1,46 Mio. EUR zufloss. In Kombination mit dem Konzernjahresfehlbetrag ist das Eigenkapital um 5,1 Mio. EUR auf 11,2 Mio. EUR zurückgegangen, womit sich die Eigenkapitalquote zum 31.12.2020 auf 41,7% reduziert.

Im Rahmen des angestrebten Ausbaus der Investment Produkte erfolgte im Geschäftsjahr 2020 das erste Closing des VEREOF GmbH & Co. geschlossene InvKG-Fonds mit dem Ziel eines europäischen Portfolios mit „Prime“ und „Secondary“-Liegenschaften mit einem Zielvolumen von 200 Mio. EUR und einem Fondseigenkapital von 50,0 Mio. EUR, mit dem innerhalb des Geschäftsjahres bereits ein Seed Portfolio bestehend aus sieben Liegenschaften in Valencia und Barcelona im Umfang von insgesamt rund 28.000 qm erworben wurde.

Geschäftsjahr 2021 und Ausblick

In dem Geschäftsjahr wurden die zuvor zurückgehaltenen Veräußerungen von Immobilien im vierten Quartal initiiert, da aus der Sicht der Gesellschaft zu dem Zeitpunkt ein geeignetes Marktumfeld für eine preismaximierende Veräußerung entstanden war. Die Umsetzung der Veräußerung konnte jedoch nicht im Geschäftsjahr abgeschlossen werden, wodurch die Erträge aus Management-Gebühren und Beteiligungserträgen nicht zufriedenstellend für die Gesellschaft war. Gleichzeitig wurde die Investitionstätigkeit in Deutschland und Spanien weiter ausgebaut.

Aus Gründen der Effizienzsteigerung wurde entschieden, die Büros in Valencia (Spanien) zu konsolidieren. Die einhergehende Veräußerung der Büroimmobilie in Madrid wurde mit einem positiven Ergebnisbeitrag umgesetzt. Die Umsätze des Konzerns haben sich unter anderem aus den oben genannten Gründen im Vergleich zum Vorjahr um 42,2 % auf 1,4 Mio. EUR vermindert. Die Management-Gebühren sind im Zusammenhang mit der Betreuung der Liegenschaften der Investment-Gesellschaften gestiegen, wobei gleichzeitig die Umsatzerlöse aus anderen Lieferungen und Leistungen gesunken sind. Weitere Effekte waren deutlich verminderte Ertragsteuern in Zusammenhang mit den aktiven latenten Steuern (TEUR -2.177) sowie ein verbessertes Finanzergebnis von – 0,5 Mio. EUR (Vorjahr: -1,5 Mio. EUR). Gegenüber dem Vorjahr hat sich das Konzernergebnis um 3,6 Mio. EUR von -6,6 Mio. auf -3 Mio. EUR verändert. Der Finanzmittelfonds hat sich im Wesentlichen durch die Mittelzuflüsse aus der externen Finanzierung um 2,8 Mio. EUR erhöht. Im Dezember 2021 wurde eine Kapitalerhöhung unter Ausschluss des Bezugsrechtes in Höhe von 1,25 Mio. EUR beschlossen. Im Zusammenhang mit dem Konzernjahresfehlbetrag hat sich das Eigenkapital um 1,7 Mio. EUR auf 9,5 Mio. EUR vermindert.

Der Ausblick auf 2022 ist in wesentlichen Teilen durch die zwei bekannten Unsicherheitsfaktoren Angriffskrieg Russlands in der Ukraine sowie die weitere Entwicklung der Corona-Pandemie bestimmt. Beide Entwicklungen können maßgeblichen Einfluss auf die globale Wirtschaftsentwicklung, Rohstoffpreise, Inflation, Flüchtlingsbewegungen, Investitionsverhalten sowie weitere geostrategische Risiken haben, die ihrerseits die Preisentwicklung von Immobilien beeinflussen. Sollte als weiterer Folge lediglich eine gesteigerte Volatilität in Teilen des Immobilienmarktes bestehen, kann dies zunächst in einer Zunahme attraktiver Investitionsmöglichkeiten für VERIANOS resultieren. Auch vor diesem Hintergrund setzt VERIANOS den eingeschlagenen Weg fort, die in den vergangenen Jahren geschaffene und skalierbare, BaFin regulierte Fund Management Plattform (KVG) weiter auszulasten und gezielt durch Joint-Venture Investments außerhalb des regulierten Bereichs zu arrondieren.

Unter der Annahme eines sich nicht deutlich verschlechternden Transaktions-Umfelds, unveränderter Kostenstrukturen (ohne Sondereffekte), der planmäßigen Realisierung von Managementgebühren und Beteiligungserträgen aus dem Abverkauf von zwei Objekten im Geschäftsjahr sowie keinen unmittelbaren Einflüssen aus dem Ukraine-Konflikt, erwartet der Konzern und die Gesellschaft ein deutlich verbessertes Ergebnis nach Steuern für 2022. Insgesamt erwartet der Konzern, aufgrund der Investmentstrategie, kontinuierlich über die nächsten Jahre einen deutlichen Anstieg in den Erträgen aller Gebührenarten.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag der VERIANOS SE wird als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die VERIANOS SE erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Im Unternehmen werden ansatzweise ESG-Aspekte berücksichtigt, es fehlt allerdings an einer systematischen Umsetzung.

Anleihe: Bis zu 6 Mio. Euro mit einem Zinskupon von 6,50% p.a. und einer Laufzeit bis 2023[4]

WKN: A2G8VP | ISIN: DE000A2G8VP3 |

5-jährige Laufzeit: | Zinskupon: |

Volumen: | Stückelung: |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: Eine Kündigungsmöglichkeit seitens der Emittentin besteht bis zum 01.05.2023 zu 100,25% des Nennwertes. | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Jeder Anleihegläubiger ist berechtigt, sämtliche Ansprüche aus den Schuldverschreibungen durch Abgabe einer Kündigungserklärung gegenüber der Emittentin zu kündigen und fällig zu stellen, sofern sich die Emittentin min. 30 Geschäftstage mit Ansprüchen, die sich aus der Anleihe ergeben, im Rückstand befindet, sowie eine sonstige wesentliche Verpflichtung aus den Schuldverschreibungen nicht ordnungsgemäß erfüllt und die Nichterfüllung länger als 30 Tage andauert, nachdem dies durch den Anleihegläubiger schirftlich mitgeteilt wurde. | |

Rang und Besicherung: Die Schuldverschreibungen sind nicht nachrangig und unbesichert, Senior Unsecured. Die Emittentin hat die Jupiter EINHUNDERTACHTUND-FÜNFZIG GmbH mit Sitz in Köln nach Maßgabe des Sicherheitentreuhand- und Mittel-verwendungskontrollvertrags zwischen der Emittentin und dem Treuhänder zum Treuhänder sowie zum Mittelverwendungskontrolleur bestellt. Die Auszahlung der Mittel wird auf der Grundlage einer Mittelverwendungskontrolle durch den Treuhänder nach Maßgabe des Treuhand- und Kontrollvertrages erfolgen. Dieser ist damit beauftragt, der kontoführenden Bank jeweils vor der Freigabe von Geldern schriftlich zu bestätigen, dass die festgelegten Aus-zahlungsbedingungen erfüllt sind. | |

Verwendungszweck: Die Netto-Emissionserlöse sollen zur Beteiligung an der Valencia Invest GmbH & Co geschl. InvKG genutzt werden und dienen somit der Finanzierung von Immobilien. Hierbei handelt es sich um ein reguliertes Investmentvehikel in Form eines Spezial-AIF. |

Besondere Merkmale: |

Fazit und persönliche Meinung der Analysten: „attraktive“ Bewertung Die VERIANOS SE hat mit der seinerzeitigen Zulassung zur „großen“ Kapitalverwaltungsgesellschaft einen wichtigen Schritt für ein nachhaltiges Wachstum geschaffen. Mit ihren neuen Fondsprodukten erschließt sich VERIANOS auch internationale Investoren, nicht zuletzt aus ihrem exzellenten Netzwerk. Mit dem Fokus auf individuelle Investmentprodukte mit dem Eingehen von Co-Investments und anspruchsvolle Beratungs- und Finanzierungsmandate ist VERIANOS nach wie vor gut aufgestellt. Aufgrund des in den Vorjahren disziplinierten Einkaufsverhalten, konnten in den aktuellen Geschäftsjahren planmäßig weniger Objekte verkauft werden, was sich auf das Ergebnis ausgewirkt hat. Dafür ist über die nächsten Jahre ein deutlicher Anstieg in den Erträgen aller Gebührenarten zu erwarten. Darüber hinaus ist die Eigenkapitalquote von rund 30 % weiterhin als komfortabel anzusehen. In Verbindung mit der Rendite in Höhe von 7,70% p.a. (auf Kursbasis von 96,00% am 05.07.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 01.05.2023) wird die 6,50%-VERIANOS SE-Anleihe (WKN A2G8VP) als „durchschnittlich attraktiv“ (4 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 05.07.2022, 11:50 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichte 2018 bis 2021 und der Anleihebedingungen vom Februar 2018 der Verianos SE erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Geschäftsberichte 2018-2021, Website des Emittenten, Pressemitteilungen

[2] Geschäftsberichte 2018-2021 von der Website des Unternehmens

[3] Die von imug rating erstellte Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um ESG-Aspekte und ermöglicht einen Überblick zum grundlegenden Nachhaltigkeitsengagement des Emittenten. Die Nachhaltigkeitseinschätzung erfüllt nicht die Funktion eines dezidierten Nachhaltigkeitsratings oder eines fundierten Gutachtens zur Mittelverwendung (SPO) einer grünen, sozialen oder nachhaltigen Anleihe und darf als solche/s nicht verwendet werden.*

[4] Quelle: Anleihebedingungen vom Februar 2018

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741