Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „8,50%-R-Logitech S.A.M.-Anleihe 18/23“ wird weiterhin als „äußerst attraktiv“ (5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 8,50 %-Anleihe der R-Logitech S.A.M. mit Laufzeit bis 2023 (WKN A19WVN) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „äußerst attraktiv (positiver Ausblick)“ (5 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Logistik | |

Kerngeschäft: | Marktgebiet: (15 Länder in Europa, 3 Länder in Amerika, 18 Länder in Afrika, 4 Länder im mittleren Osten und Asien) |

Tochter-Gesellschaften und deren Geschäftsmodelle: Die R-Logitech Gruppe ist in sechs Geschäftsbereichen organisiert: Häfen und Terminals, Logistik-Dienstleistungen, Massengutumschlag, Sack-Abfüllungen, Transporte und Technology. Das (konsolidierte) Berichtswesen der Gruppe konzentriert sich auf die Bereiche Hafenbetrieb und Logistik-Dienstleistungen, die folgende vier Unternehmen, bzw. Beteiligungen an diesen, umfassen:

Es betreibt Hafen-Terminals in West Afrika mit effizienten Arbeitsprozessen quer durch die Lieferketten, die von den umfangreichen Synergien der R-Logitech-Gruppe zwischen China und Afrika profitieren.

| |

Mitarbeiter: mehr als 3.000 | Unternehmenssitz: Fürstentum Monaco |

Gründung/Historie: Die R-Logitech S.A.M. (Emittentin) wurde 2015 mit Sitz in Monaco als Holding für Logistik- und Technik-Lösungen gegründet. In 2019 wechselte sie ihre Rechtsform von einer GmbH nach Monegassischem Recht Konzernhintergrund: Die R-Logitech S.A.M. und ihre Schwesterunternehmen Metalcorp S.A. und AGRI RESOURCES S.A. sind die wesentlichen Gesellschaften der Monaco Resources Group S.A.M. Letztere hat ihren Hauptsitz im Fürstentum Monaco, sowie wichtige Standorte in London und Luxemburg und ist mit über 5.000 Mitarbeiter in über 45 Ländern auf fünf Kontinenten aktiv. Der Konzern kombiniert natürliche Ressourcen (Bergbau, Hochöfen etc.), Infrastruktur-Logistik (Seehäfen) mit Finanzkompetenz und erwirtschaftet in fünf Geschäfts-Divisionen zusammen einen Umsatz von 1,52 Mrd. EUR in 2021. Für weitere Informationen verweisen wir auf den veröffentlichten Konzern-Geschäftsbericht. | |

Geschäftsmodell/Produkte/Dienstleistungen: Die R-Logitech S.A.M. Unternehmensgruppe ist ein führender globaler Betreiber von Hafen-Infrastruktur und Anbieter von (spezialisierten) Logistik- und Speditions-Dienstleistungen sowie Lösungen für Einkauf-, Lagerhaltung und Technik, die in erster Linie auf natürliche Resourcen fokussiert sind. Das Unternehmen bietet ganzheitliche End-to-end-Lieferketten-Dienstleistungen, inklusive Hafen- und Terminal-Management an. Das globale Hafen-Netzwerk von R-Logitech an strategischen Standorten (quer durch Europa, Afrika, Asien und Amerika) bietet nach eigenen Angaben ein einmaliges Kunden-Angebot ganzheitlicher Dienstleistungen, vom Ursprung über Haupthandelswege bis zum Ziel der Güter. Die Unternehmensgruppe betreibt insgesamt 50 Hafen-Terminals mit ca. 35 km Kai-Länge, ist in 40 Ländern aktiv und bewegt mehr als 70 Mio. Tonnen pro Jahr. Sie ist fokussiert auf Massengüter und Massenstückgut (Stückgüter, die in großen Mengen verladen werden) und bewegt Waldprodukte (Holz, Papier, Zellstoff), Düngemittel und Mineralien, Zement, Zucker, Landwirtschaftliche Schüttgüter, Stahl, Metalle und Mineralien, Frisches und Gefrorenes, alternative Energien und flüssige Massengüter (Öl- und Benzinprodukte). Das Unternehmen orientiert sich, im Konzernverbund, an den höchsten ESG-Standards und wurde diesbezüglich vielfach ausgezeichnet. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Die R-Logitech-Gruppe sieht strategische Standorte, eine starke finanzielle Entwicklung, ihr risikoaverses Geschäftsmodell, ein attraktives Produktportfolio und Diversifikation als ihre Schlüsselstärken an. Das Unternehmen ist auf den Umschlag und die Lagerung von essentiellen Rohstoffen (frische Güter, landwirtschaftliche Schüttgüter (Agribulk), Düngemittel, Zucker, Papier und Zellstoff fokussiert. | |

Strategie: Die Strategie des Unternehmens umfasst acht Punkte:

| |

Kunden: Industrieunternehmen weltweit | |

Lieferanten: Anlagenbauer für Krähne und Hafentechnologie | |

Markt / Branche[2]

Bei dem Umschlag von Gütern in Seehäfen unterscheidet man vor allem Containergut[3], konventionelles Stückgut, Kühlgüter, flüssiges/trockenes Massengut und Sauggut. Die Menge der geladenen Massengüter im internationalen Seehandel hat sich im Zeitraum von 1970 bis 2020 von 448 Mio. Tonnen auf 3.181 Mio. Tonnen kontinuierlich gesteigert. Ein Rückgang ist nicht absehbar.

Weltweit hat China beim Containerumschlag mit seinen ca. 2.000 Häfen die Nase vorn. Die größten Häfen der Welt sind mit Shanghai, Singapur und Ningbo-Zoushan allesamt chinesisch.

In Europa ist Rotterdam der mit Abstand größte Hafen (Entstehung im 14. Jahrhundert, in 2021: 468,7 Mio. Tonnen Umladung, 15,3 Mio. TEU Container-Umschlag, 174.000 Arbeitsplätze, 730.038 Teuro Nettoumsatz) vor Antwerpen in unmittelbarer Nachbarschaft (12,02 Mio. TEU in 2020, zum Hafengebiet zählt ein riesiger Chemiepark). Im Jahr 2020 hat der Containerumschlag der meisten europäischen Häfen aufgrund der Coronakrise abgenommen. Gleichwohl wurden im Vergleich zum Jahr 2015 deutlich mehr Container umgeschlagen.

In Deutschland (Europäische Spitze im Containerumschlag) ist der größte Seehafen der Hamburger Hafen (8,53 Mio. TEU in 2020, Zufahrt ausschließlich über die Elbe).

Der internationale Handel leidet aktuell, wegen den Auswirkungen der Corona-Krise, wieder stärker unter den Staus und Verzögerungen der Containerschifffahrt. Die Staus, die seit Herbst 2021 für massive Lieferengpässe im Welthandel sorgen, verlagern sich zunehmend von den Hafenstädten der USA (dort lagen bis vor kurzem noch 3% der weltweiten Containerflotte in Wartestellung, heute sind es kaum noch 0,5%) in die Nordsee. Ursächlich dürfte die geschrumpfte Nachfrage der Amerikaner nach Asiens Konsumgütern sein.

Nachdem Ende Mai der Lockdown in Shanghai aufgehoben wurde, werden die nachgeholten Schiffstransporte in ca. vier bis sechs Wochen in Nordeuropa erwartet, wenn nicht noch später. Aktuell liegen die Schiffsausfuhren aus China noch 7% unter dem Wert vor den Lockdowns Mitte März. Die Wartezeiten für Schiffe dort haben sich wieder normalisiert. Betrugen sie zum Höhepunkt des Lockdowns in Shanghai durchschnittlich 69 Stunden, sind es heute 31, aber erst bei 27 Stunden wäre der Hafen wieder im Durchschnitt der vergangenen drei Jahre.

Ein Ende dieser Probleme ist nicht in Sicht. Die Verzögerungen im Schiffsverkehr sanken seit dem Höhepunkt der Corona-Krise von 70 auf 57 Mio. Container-Tage, früher waren es aber 8 Mio. Immernoch stecken mehr als 11% aller verschifften Waren im Stau.

In der Nordsee stauen sich vor den Häfen Deutschlands, Hollands und Belgien dutzende Containerschiffe. Das sind aktuell knapp 2% der globalen Frachtkapazitäten (etwas mehr als 100 Schiffe), die weder be- noch entladen werden können. Eines der größten Probleme in den Häfen ist, dass Importcontainer nicht abgeholt werden (was auf der anderen Seite jedoch den Hafenbetreibern erhöhte Umsätze durch lange Standzeiten bringt) und dadurch den Hafen verstopfen, was zu Problemen beim Umschlag führt. Die Gründe sind nur bedingt zu definieren. Auch der, zumindest in Deutschland, an vielen Stellen gestörte Eisenbahnverkehr könnte einer der Gründe sein.

Zur Einfahrt nach Hamburg oder Bremerhaven warten aktuell 16 große Containerschiffe (Kapazität von jeweils bis zu 18.000 Standardcontainern). Vor den Häfen von Rotterdam und Antwerpen ist die Lage noch dramatischer. Schon seit Monaten ist die Lage der Nordseehäfen angespannt. Vor allem in Rotterdam kam es immer wieder zu Staus und Überlastungen. Die Situation hat sich seit Anfang Juni verschärft. Die wartenden Containerschiffe entsprachen in den letzten Monaten selten mehr als einem Prozent der Weltflotte, nun sind es doppelt so viele.

Darstellung der Betriebswirtschaftlichen Entwicklung

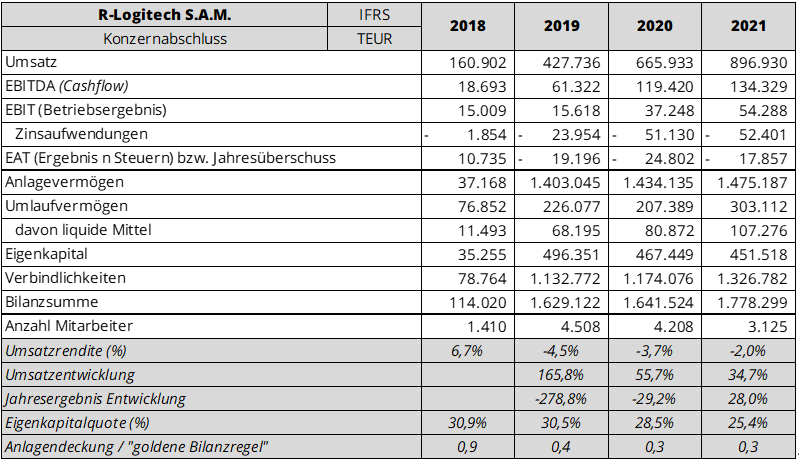

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[4] wie folgt dar:

Entwicklung 2019 und 2020

Im Juni 2019 hat die R-Logitech die Aktienmehrheit (53,36%) an Europort übernommen, was einen bedeutenden Teil zum Wachstum der R-Logitech beigetragen hat.

Die Akquisition hat die Bilanzsumme der R-Logitech signifikant verlängert (ca. + 943,7 Mio. EUR an Vermögensgegenständen und ca. + 877,8 Mio. EUR an Verbindlichkeiten). In 2020 erfolgte wegen den Anforderungen der IFRS-Rechnungslegung eine Neubewertung diverser Bilanzposten.

Der Umsatz ist in 2019 um 266.834 TEUR und in 2020 nochmal um 238.197 TEUR gestiegen und hat sich damit in zwei Jahren mehr als vervierfacht. Dieser starke Umsatzanstieg (vor allem durch Hafen- und Terminallogistik-Dienstleistungen in Europa und China sowie Speditionsleistungen) führte zu einem etwas schwächeren Anstieg des EBITDA. Gleichzeitig sind die Abschreibungen um 42.020 TEUR gestiegen, was zu einem noch leicht steigenden EBIT führte.

Die Zinsaufwendungen sind im Rahmen des Unternehmenswachstums stark angestiegen, was dann zu einem deutlichen Jahresfehlbetrag führte. Die Anzahl der Mitarbeiter ist durch die Übernahme ebenfalls deutlich gestiegen.

Entwicklung 2021

Das Unternehmen hatte ein erfolgreiches Jahr und konnte seinen Umsatz, EBITDA und Transportmenge signifikant steigern. Die Umsätze insgesamt stiegen um 35% verglichen mit dem Vorjahr, unterstützt durch steigende Volumen in allen Terminals. Der Gesamtumsatz von 896.930 TEUR wurde zu 78,7% (705.574 TEUR) in Europa und zu 21,3% (191.356 TEUR) im Rest der Welt erwirtschaftet. Das Anlagevermögen befindet sich zu 85,0% (1.253.630 TEUR) in Europa und zu 15,0% (221.557 TEUR) im Rest der Welt.

Die Segmentberichterstattung des Unternehmens konzentriert sich auf die Bereiche Hafenbetrieb und Logistik-Dienstleistungen:

- Hafenbetrieb: aus einem Umsatz von 403.672 TEUR (Umsatzanteil 45,0%) konnte ein EBITDA von 104.877 TEUR (Marge 26,0%, Ergebnisanteil 78,1%) und ein EBIT von 29.516 (Marge 7,3%, Ergebnisanteil 54,4%) erwirtschaftet werden. Vermögenswerten von 1.372.584 TEUR standen Verbindlichkeiten von 1.174.653 TEUR gegenüber.

- Logistik-Dienstleistungen: aus einem Umsatz von 493.258 TEUR (Umsatzanteil 55,0%) konnte ein EBITDA von 29.452 TEUR (Marge 6,0%, Ergebnisanteil 21,9%) und ein EBIT von 24.772 TEUR (Marge 5,0%, Ergebnisanteil 45,6%) erwirtschaftet werden. Vermögenswerten von 405.715 TEUR standen Verbindlichkeiten von 152.129 gegenüber.

Die Bilanzsumme hat sich um 136.775 TEUR erhöht. Auf der Aktiva in erster Linie durch immaterielle Vermögensgegenstände (+30.780 TEUR vor allem durch Betriebsgenehmigungen für Terminals und Land-Pachten), Forderungen (+68.792 TEUR vor allem durch Forderungen aus Lieferung und Leistung) und eine Erhöhung des Cashbestands (+26.404 TEUR). Dem gegenüber hat sich auf der Passiva das Eigenkapital vor allem durch den verlustbedingten Rückgang der Kapitalrücklage um -15.931 TEUR verringert. In den Verbindlichkeiten sind die Kredite (513.102 TEUR) und Anleihen (200.000 TEUR) zusammen um +83.220 TEUR und die kurzfristigen Verbindlichkeiten um +72.873 TEUR (vor allem durch Verbindlichkeiten aus Lieferung und Leistung sowie Rückstellungen und passive Rechnungsabgrenzungen) gestiegen. Die Verbindlichkeiten (1.228.619 TEUR) sind zu 77,7% langfristig (vor allem 513.102 TEUR Bankverbindlichkeiten, 200.000 TEUR Anleihen) und zu 22,3% kurzfristiger Natur (u.a. Verbindlichkeiten aus Lieferung und Leistung 99.715 TEUR, Rückstellungen und passive Rechnungsabgrenzungen 98.806 TEUR).

Die Cashflow-Rechnung wies nach einem EBITDA von 134.329 TEUR, einem operativen Cashflow von 93.733 TEUR, einem Cashflow aus Investitionen von -120.437 TEUR und einem Cashflow aus Finanzierungen von 52.557 TEUR einen Zahlungsmittelbestand am Bilanzstichtag von 107.276 TEUR (+ 26.405 TEUR ggü. dem Vorjahr) aus.

Erstes Quartal 2022 und Ausblick

Trotz der weltweiten Herausforderungen in der Lieferkette, des Inflationsdrucks, der anhaltenden coronabedingten Beschränkungen in China und des Krieges in der Ukraine stiegen die Umsätze um mehr als 40% gegenüber dem Vorjahresquartal auf 266,7 Mio. EUR. Das bereinigte EBITDA stieg um 15% auf 35,2 Mio. EUR (Marge 13,0%). Es wurde zu 73,0% (26 Mio. EUR) aus Hafen-Betrieb und zu 27,0% (9 Mio. Euro) mit Logistik-Dienstleistungen erwirtschaftet. Der Cashbestand betrug 92,5 Mio. EUR und es bestanden ungenutzte, langfristige verfügbare Liquiditätslinien von ca. 27 Mio. EUR.

Das Unternehmen hat ein Ergebnis erzielt, das über dem Budget und deutlich über dem des Vorjahres liegt. Die Ergebnisse wurden durch starke Volumina bei verschiedenen Produkten in Europa und Afrika unterstützt. Die Ergebnisse zeigen auch eine starke Leistung bei den spezialisierten Logistikdienstleistungen.

Nach der Übernahme des Hafens von Hanko in Finnland arbeitet die Gruppe nun daran, die Synergien zu nutzen, die durch die Kombination dieses Assets mit den bestehenden Terminals von R-LOGITECH entstehen, zu denen die bestehenden Hafenterminals in Rostock, Gent und Antwerpen gehören. Das Unternehmen erwartet eine starke Entwicklung für das gesamte Jahr.

Basierend auf seinen diversifizierten Aktivitäten und seiner führenden Position innerhalb des globalen Massen- und Massenstückgut Sektors und sowohl organischem als auch akquisitorischem Wachstum erwartet das Unternehmen signifikante Wachstumsmöglichkeiten. Das Unternehmen sieht weder durch die Corona-Pandemie noch durch den Ukraine-Krieg einen wesentlichen Einfluss auf sein Geschäft. Das Unternehmen und seine Niederlassungen sind mit Bankkrediten und Anleihen langfristig financiert. In 2022 sind keine maßgeblichen Rückzahlungen fällig. Zusätzliches Personal wird eingestellt, wenn das Wachstum es erfordert. Risiken und Unsicherheiten werden in der Corona-Pandemie, Wechselkursschwankungen, Finanzierungs-, Cashflow-, Liquidität-, Länder- und politischen Risiken sowie allgemeinen und finanziellen Interventionen gesehen.

Quick-Check Nachhaltigkeit durch imug rating[5]

Der Nachhaltigkeitsbeitrag von der R-LOGITECH S.A.M. wird insgesamt als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die vom KFM Mittelstandsanleihen FONDS definierten Ausschlusskriterien. Die R-LOGITECH S.A.M. erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Im Unternehmen existieren Ansätze für die Berücksichtigung von ESG-Aspekten, es fehlt jedoch an einer systematischen Umsetzung.

Anleihe: 200 Mio. Euro mit einem Zinskupon von 8,50% p.a. und einer Laufzeit bis 2023[6]

WKN: A19WVN | ISIN: DE000A19WVN8 |

5-jährige Laufzeit: | Zinskupon: |

Volumen: | Stückelung: |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Des weiteren ist in dem Wertpapierpapierprospekt eine umfassende Negativerklärung, sowie eine Ausschüttungsbeschränkung, diese Ausschüttungsbeschränkung gilt für Zahlungen der Emittentin oder einer Tochtergesellschaft an einen direkten oder indirekten Gesellschafter, welche 50% des im konsolidierten und geprüften Jahresabschluss festgestellten Gewinns überschreitet. | |

Rang und Besicherung: | |

Verwendungszweck: | |

Besondere Merkmale: | |

Die Unternehmensgruppe überzeugt mit einem klar fokussierten und risikoaversen Geschäftsmodell. Die bewegten Rohstoffe und Güter sind Primär- und Sekundärprodukte, die weltweit für unterschiedlichste weitere Verwendungen und Bearbeitungen erforderlich sind. Dies sowohl in Entwicklungs- als auch in entwickelten Industrieländern. Daher ist ein Nachfrage-Rückgang nach den Dienstleistungen der Unternehmensgruppe auf absehbare Zeit nicht ersichtlich. Zudem hat der Umgang mit natürlichen Rohstoffen durch die Corona-Krise, den Ukraine-Krieg, die Energiewende und die (zumindest in Europa politisch stark unterstützte) ESG-Thematik erheblich an öffentlicher Präsenz und Verantwortung gewonnen. Wenn das Unternehmen in den nächsten Jahren die Zinsaufwendungen reduzieren kann, dürften sich die Bilanz-/GuV-Kennzahlen auf ein sehr gutes Niveau wieder verbessern. In Verbindung mit der Rendite in Höhe von 17,64% p.a. (auf Kursbasis von 93,50% am 15.06.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 29.03.2023) wird die 8,50%-R-Logitech S.A.-Anleihe 18/23 (WKN A19WVN) als „äußerst attraktiv“ (5 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 15.06.2022, 11:15 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2021 und des Wertpapierprospektes vom 15.03.2018 der R-Logitech S.A.M. erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Annual Reports, Website der Emittententin und der Gesellschaften, Pressemitteilungen

[2] Quellen: produktion.de, Handelsblatt 08.06.2022, PortofRotterdam.com

[3] Frachteinheit sind TEU (Twenty-foot Equivalent Unit“, entspricht einem 20 Fuss-Standardcontainer mit 6 m Länge),

[4] Annual Reports 2018-2021,

[5] Die von imug rating erstellte Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um ESG-Aspekte und ermöglicht einen Überblick zum grundlegenden Nachhaltigkeitsengagement des Emittenten. Die Nachhaltigkeitseinschätzung erfüllt nicht die Funktion eines dezidierten Nachhaltigkeitsratings oder eines fundierten Gutachtens zur Mittelverwendung (SPO) einer grünen, sozialen oder nachhaltigen Anleihe und darf als solche/s nicht verwendet werden.*

[6] Quelle: veröffentlichter Wertpapierprospekt 15.03.2018, sowie Pressemitteilungen vom 25.02.2019 und 17.02.2021

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741