Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „8,75%-MRG Finance UK-Anleihe 2018/2023“ wird weiterhin als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der 8,75%-Anleihe der MRG Finance UK plc-Anleihe mit Laufzeit bis 2023 (WKN A2RTQH) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: | |

Kerngeschäft:

| Marktgebiet: |

Tochter-Gesellschaften und deren Geschäftsmodelle: Die Monaco Resources Group (nachfolgend auch MRG genannt) ist in fünf Geschäftsbereichen organisiert (die Emittentin MRG Finance UK plc ist Bestandteil des Konzerns, auf den sich dieses Barometer bezieht):

Diese Struktur wird von dem Management genutzt, um die Entwicklung des Konzerns beurteilen zu können. In der Segmentberichterstattung des IFRS-Konzernabschlusses werden diese fünf Geschäftsbereiche zu den drei Geschäftsbereichen Metalle & Mineralien, Infrastructure & Logistik sowie Agrarindustrie & andere zusammengefasst. Für detailliertere Informationen über die zuvor genannten Tochterkonzerne Metalcorp Group, Agri Resources Group und R-Logitech Group wird auf die entsprechenden KFM-Barometer verwiesen. | |

Mitarbeiter: | Unternehmenssitz: |

Gründung/Historie: Hauptgesellschafter ist die Cycorp First Investment Ltd., ein Investment-Dienstleistungsunternehmen mit Sitz auf Zypern. Es investiert in verschiedene Branchen mit überdurchschnittlichen Wachstums und Ergebnis-Perspektiven. Die Firmenphilosophie basiert auf langfristigen Investment-Strategien und der Unterstützung eines ausgeglichenen Risikoprofils. | |

Geschäftsmodell/Produkte/Dienstleistungen: Die Monaco Resources Group ist eine globale und diversifizierte Unternehmensgruppe, fokussiert auf natürliche Rohstoffe mit einem strategischen Vermögensportfolio in der ganzen Welt. Die geschäftlichen Aktivitäten des Konzerns sind in die zuvor genannten fünf Geschäftsbereiche aufgeteilt. Der Konzern verfolgt einen langfristigen Blick, fokussiert auf kosteneffektive Geschäftsabläufe und dem Angebot ganzheitlicher Dienstleistungen, die seinen internationalen Kunden einen Mehrwert bieten. Das Geschäftsmodell baut nicht auf Preisspekulationen. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: | |

Strategie: Die Konzernstrategie basiert auf fünf wichtigen Erfolgsfaktoren:

Die Tochtergesellschaft Agri Resources Group leistet durch effektive Bewirtschaftung ihrer Ländereien und Weitergabe bewährter Methoden an die lokalen Gemeinschaften ihren Beitrag dazu, die nachhaltigen Entwicklungsziele der Vereinten Nationen für 2015-2030 zu erreichen. Zudem investiert Agri Resources Group in soziale Projekte, um das Armutsgefälle zu schließen und in Umweltprojekte, um die Artenvielfalt zu erhalten. | |

Kunden: | |

Lieferanten: | |

Darstellung der Betriebswirtschaftlichen Entwicklung

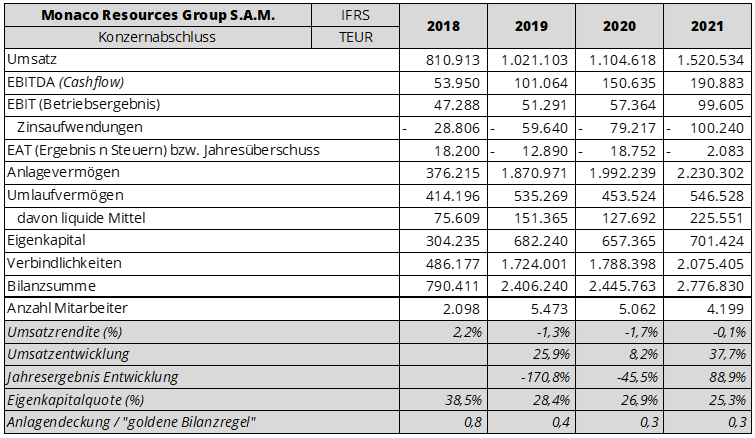

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Der Konzern verzeichnete im Jahr 2019 ein großes Bilanzwachstum (+1,6 Mrd. EUR), dass den Konzern wirtschaftlich auf ein neues Niveau gehohen hat. Dieses Bilanzwachstum basiert auf der Passivseite (Mittelherkunft) vor allem auf einem überproportionalen Anstieg des Fremdkapitals (+1.237.824 TEUR) im Verhältnis zum Eigenkapital (+378.005 TEUR). Das Fremdkapital ist in erster Linie durch Bank- (+540.332 TEUR) und Leasing-Verbindlichkeiten (+213.454 TEUR), Anleihen der Konzerngesellschaften (+163.509 TEUR), passive latente Steuern (+120.566 TEUR) und kurzfristige Verbindlichkeiten (+193.263 TEUR) gewachsen. Auf der Aktivseite (Mittelverwendung) wurde vor allem in Anlagevermögen (Sachanlagen +691.675 TEUR, immaterielle Vermögensgegenstände +773.985 TEUR) in Form von Ackerland in Afrika und weltweit in Betriebe/Maschinen sowie in Abbaurechte für Rohstoffe und Konzessionen zum Betrieb von Anlagen investiert. Im Umlaufvermögen wurde der Cashbestand erhöht (+75.756 TEUR). Seit diesem Wachstumsschritt weißt der Konzern weiterhin jährlich ein (Bilanz)wachstum auf.

Entwicklung 2021 und Ausblick

Die MRG wurde beeinflusst durch coronabedingte Restriktionen, eine signifikante Inflations-Entwicklung sowie steigende Einschränkungen weltweiter Lieferketten. Trotzdem war der Konzern in der Lage, seinen Umsatz und seine Profitabilität zu steigern. Der Konzern erlebte in allen Märkten eine starke Nachfrage nach seinen Produkten. Die Auslastung der Betriebsanlagen stieg und, wo möglich bzw. angebracht, wurden Kapazitäten ausgebaut.

In der Ertragslage zeigt sich ein volumenbedingt gestiegener Konzernumsatz auf 1.520.534 TEUR der zu 59,0% (896.930 TEUR) mit Infrastruktur & Logistik-Dienstleistungen, zu 39,5% (600.882 TEUR) mit Metallen & Mineralien und zu 1,5% (22.722 TEUR) mit Agrarindustrie & anderem erwirtschaftet wurde. Geografisch wurde der Konzernumsatz zu 78,9% (1.199.423 TEUR) in Europa und zu 21,1% (321.111 TEUR) im Rest der Welt erwirtschaftet. Kein Konzernkunde trägt mehr als 10% zu den gesamten Umsätzen bei. Das aus dem Konzernumsatz generierte EBITDA von 190.883 TEUR stammt zu 70,4% (134.329 TEUR) aus dem Bereich Infrastruktur & Logistik, zu 29,5% (56.225 TEUR) aus dem Bereich Metalle & Mineralien und zu 0,2% (329 TEUR) aus dem Bereich Agrarindustrie & andere. Nach Abzug der Abschreibungen (91.278 TEUR) ergibt sich ein Betriebsergebnis von 99.605 TEUR, das sich zu 54,5% (54.288 TEUR) aus dem Bereich Infrastruktur & Logistik-Dienstleistungen, zu 45,4% (45.261 TEUR) aus dem Bereich Metalle & Mineralien und zu 0,1% (56 TEUR) aus dem Bereich Agrarindustrie & andere zusammensetzt. Das Ergebnis nach Steuern wird von einer höheren Steuerzahlung (10.845 TEUR) beeinflusst.

In der Bilanz befinden sich auf der Aktiva langfristige Vermögenswerte wie Agrarland (Ghana, Kongo, Guinea, Madagaskar) aber auch Gebäude, Maschinen und Fahrzeuge sowie immaterielle Vermögensgegenstände (z.B. Abbaurechte für eine Bauxite-Mine in Guinea) und Konzessionen (z.B. Betriebsgenehmigungen für Hafen-Terminals in verschiedenen Ländern). Die langfristigen Vermögensgegenstände befinden sich zu 70,1% (1.564.152 TEUR) in Europa und zu 29,9% (666.150 TEUR) im Rest der Welt. Im Umlaufvermögen haben sich die Vorräte im Bereich Metalle & Mineralien in Form von Roh- und Verbrauchsmaterial deutlich erhöht. Auf der Passivseite hat sich vor allem das Fremdkapital durch das Wachstum der Tochtergesellschaften erhöht.

Die drei Geschäftsbereiche haben sich laut Segmentberichterstattung ertraglich wie folgt entwickelt (außer Gebühren für Dienstleistungen zwischen Tochtergesellschaften gab es keine konzerninternen Umsätze):

- Metalle & Mineralien: aus einem Umsatz von 600.882 TEUR wurde ein EBIT von 45.261 TEUR generiert. Einem Vermögen von 795.309 TEUR standen Verbindlichkeiten von 576.219 TEUR gegenüber.

- Infrastruktur & Logistik: aus einem Umsatz von 896.930 TEUR wurde ein EBIT von 54.288 TEUR generiert. Einem Vermögen von 1.718.304 TEUR standen Verbindlichkeiten von 1.266.785 TEUR gegenüber.

- Agrarindustrie & Andere: aus einem Umsatz von 22.722 TEUR wurde ein EBIT von 56 TEUR generiert. Einem Vermögen von 263.217 TEUR standen Verbindlichkeiten von 232.401 TEUR gegenüber.

Die Cashflow-Rechnung wies nach einem EBITDA von 190.883 TEUR, einem operativen Cashflow von 96.211 TEUR, einem Cashflow aus Investitionen von -107.803 TEUR und einem Cashflow aus Finanzierungen von 114.824 TEUR einen Zahlungsmittelbestand am Bilanzstichtag von 225.551 TEUR (+ 97.859 TEUR ggü. dem Vorjahr) aus.

Vor diesem Hintergrund ist die MRG zuversichtlich, ihr Wachstum fortzusetzen und für eine erfolgreiche Entwicklung in einem herausfordernden Jahr 2022 gut positioniert zu sein. Der Konzern beurteilte seine Liquiditätssituation mit einem Cashbestand von 225,5 Mio. Euro als stark. Das Geschäft wurde beeinflusst von steigenden Marktpreisen und Geschäftsvolumen des Infrastruktur-/Logistikbereichs, erheblichem Anstieg bei den Metall-Aktivitäten sowie positivem Einfluss kleinerer Akquisitionen in den Bereichen Infrastruktur und Metalle.

Im ersten Quartal 2022 konnten der Konzern und seine drei wesentlichen Tochtergesellschaften, trotz des andauernden Ukraine-Kriegs und damit verbundenen Unterbrechungen der Lieferketten, weiterhin ein starkes Wachstum verzeichnen. Der konsolidierte Umsatz lag bei über 523 Mio. EUR (Q1 2021: 433 Mio. EUR) und das EBITDA bei 53,4 Mio. EUR (Q1 2022: 43,0 Mio. EUR). Der Bereich Metalle & Mineralien profitierte von einem Volumen-Anstieg mit einer starken Entwicklung seiner Aluminium, Platin, und Stahl Bevorratung- und Vertriebs-Aktivitäten. Der Bereich Infrastruktur & Logistik, erfuhr starkes Volumen in seinem Hafen-Netzwerk in Europa und Afrika, mit einer vielversprechenden Pipeline neuer Geschäftsverträge mit existierenden und neuen namhaften Großkunden. Der Bereich Agrarindustrie setzt die Ausweitung seiner lokalen Nahrungsmittelproduktion in West Afrika fort, entwickelte Infrastruktur mit Kühlhäusern und arbeitet mit lokalen Bauern zusammen, um die Produktion zu beschleunigen. Die konsolidierte Konzernbilanz wird durch das Gewinnwachstum und die Reduzierung der Verschuldung weiter gestärkt. Um weiteres Wachstum zu erzielen, ist der Konzern aktuell dabei Partnerschaften mit weiteren Eigenkapital-Investoren auf Bereichsebene in Erwägung zu ziehen. Damit sollen die Metall & Mineralien Aktivitäten sowie die Geschäfte mit Hafen-Infrastruktur ausgeweitet werden.

Ausblick: Die herausfordernden und unsicheren Marktkonditionen werden weiter vorherrschen, die Zentralbanken daran arbeiten die Inflation unter Kontrolle zu bringen, der Ukraine-Krieg und die Lieferketten-Probleme die ökonomische Entwicklung negativ beeinflussen. Wie sich im Geschäftsjahr 2021 gezeigt hat, sieht sich die MRG als widerstandsfähigen Konzern, der bewährte und wesentliche Güter und Dienstleistungen für globale Märkte bietet. Diese Güter und Dienstleistungen sind das Rückgrat der Konzern-Umsätze und -ergebnisse in der Berichtsperiode und MRG sieht jeden Grund dafür, dass sich dies im nächsten Geschäftsjahr fortsetzen wird. Der Konzern hat langfristige Finanzierungen durch die Ausgabe verschiedener Anleihen an der Londoner und Frankfurter Börse. Zusätzlich bestehen erhebliche Handelsfinanzierungen, um die Geschäftsaktivitäten zu unterstützen. Die Refinanzierung von Rückzahlungen in 2022 ist gesichert. Der Konzern sieht die Corona-Pandemie, Schwankungen in Währungskursen, Finanzierungen/Cashflows/Liquidität, Preisschwankungen sowie Länderrisiken/politische-/allgemeine- und steuerliche Eingriffe als Hauptrisiken für sein Geschäftsmodell.

Quick-Check Nachhaltigkeit durch imug rating[3]

Der Nachhaltigkeitsbeitrag von der Monaco Resources Group S.A.M. wird insgesamt als positiv eingeschätzt. Das Unternehmen verstößt nicht gegen die vom KFM Mittelstandsanleihen FONDS definierten Ausschlusskriterien. Die Monaco Resources Group S.A.M. erzielt durch die Geschäftstätigkeiten ihrer Konzernunternehmen eine positive Nachhaltigkeitswirkung. Der Umsatzanteil wird im Durchschnitt auf 20 – 30 Prozent geschätzt. Darüber hinaus setzt das Unternehmen ESG-Aspekte systematisch um und belegt, dass die Berücksichtigung von Nachhaltigkeitsaspekten einen hohen Stellenwert einnimmt.

Anleihe: 50 Mio. Euro mit einem Zinskupon von 8,75% p.a. und einer Laufzeit bis 2023[4]

WKN: A2RTQH | ISIN: XS1897122278 |

5-jährige Laufzeit: vom 26.10.2018 bis 26.10.2023 | Zinskupon: 8,75% p.a. |

Volumen: 50 Mio. Euro | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: Kündigungsmöglichkeiten seitens der Emittentin bestehen ab dem 26.10.2021 zu 104% und ab dem 26.10.2022 zu 102% des Nennwertes. | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Kündigungsmöglichkeiten auf Seiten der Anleihegläubiger bestehen im Falle eines Kontrollswechsels zu 101% des Nennwertes. In den Anleihebedingungen ist neben einer Negativerklärung, auch die Plicht zur Einhaltung einer Mindest-Eigenkapitalquote verankert, sowie eine Ausschüttungsbeschränkung. | |

Rang und Besicherung: Die Schuldverschreibungen sind nicht nachrangig und unbesichert, Senior Unsecured. | |

Verwendungszweck: Die Erlöse aus der Emissionen dienen im Wesentlichen der Finanzierung des künftigen Wachstums. | |

Besondere Merkmale: | |

Fazit und persönliche Meinung der Analysten: „attraktiv (positiver Ausblick)“ Bewertung Das Geschäftsmodell des Konzerns überzeugt durch eine diversifizierte, risikoaverse Strategie und nachhaltigen Umgang mit natürlichen Ressourcen. Die Umsätze des Konzerns sind trotz großer, externer Einflussflaktoren mit „bremsender“ Wirkung gestiegen und konnten durch interne Optimierungen zur Verbesserung der Betriebsergebnisse genutzt werden. Die Jahresergebnisse wurden von den Zinsaufwendungen im Rahmen des Konzernwachstums beeinflusst. Die gute Eigenkapitalquote ist, aufgrund des starken und fremdkapitalgetriebenen Unternehmenswachstums, leicht rückläufig, soll aber angabegemäß zeitnah zielgerichtet gestärkt werden. Der Umgang mit natürlichen Rohstoffen hat durch die Corona-Krise, den Krieg in der Ukraine (als weltweit bedeutendem Weizenlieferanten), die beschleunigte Energiewende (aufgrund der europäischen Abhängikeit von russischen Energieträgern), die Lieferketten-Problematik und die (zumindest in Europa politisch stark unterstützte) ESG-Thematik erheblich an öffentlicher Präsenz und Verantwortung gewonnen. Vor diesem Hintergrund erscheinen die Zukunftsaussichten für das Geschäftsmodell des Konzerns als gut und gesichert. In Verbindung mit der Rendite in Höhe von 29,24% p.a. (auf Kursbasis von 80,00% am 07.07.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 26.10.2023) wird die 8,75%-MRG Finance UK PLC-Anleihe 18/23 (WKN A2RTQH) als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 07.07.2022, 12:45 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage des Geschäftsberichtes 2021 und des Wertpapierprospektes vom 25.06.2018 der Monaco Resources Group S.A.M. erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Annual Reports, Website des Emittenten und der Tochterunternehmen, Pressemitteilungen

[2] Annual Reports 2018-2021

[3] Die von imug rating erstellte Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um ESG-Aspekte und ermöglicht einen Überblick zum grundlegenden Nachhaltigkeitsengagement des Emittenten. Die Nachhaltigkeitseinschätzung erfüllt nicht die Funktion eines dezidierten Nachhaltigkeitsratings oder eines fundierten Gutachtens zur Mittelverwendung (SPO) einer grünen, sozialen oder nachhaltigen Anleihe und darf als solche/s nicht verwendet werden.*

[4] Quelle: veröffentlichtes Wertpapierprospekt vom 25.06.2018

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741