Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „CentralNic Group PLC-Anleihe 19/23 mit variabler Verzinsung (3-Monats-EURIBOR + 700 bps)“ wird weiterhin als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der Anleihe der CentralNic Group PLC mit variabler Verzinsung und Laufzeit bis 2023 (WKN A2R3GC) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Domainhandel | |

Kerngeschäft: | Marktgebiet: weltweit |

Tochter-Gesellschaften und deren Geschäftsmodelle: Zu der CentralNic-Gruppe gehören 10 Holding-Unternehmen, die in verschiedenen Ländern wie Großbritannien, Luxemburg, USA, Australien etc. ansässig sind. Zudem bestehen weitere 42 aktive Tochterunternehmen, die insgesamt in 4 Geschäftsbereichen tätig sind: Der Registry-Bereich ist ein führender Partner für den Vertrieb von Domainnamen durch weltweite Händler. Der Bereich ist der einzige Vertriebspartner mit sechs der zwanzig erfolgreichsten TLDs (Top-Level-Domains) auf seiner Plattform. Der Retail-Bereich vermarktet und verkauft Domainnamen und zugehörige Produkte direkt an den Endverbraucher. Der Bereich vertreibt rund 1.200 Domainendungen, eine der größten Bandbreiten an Domainendungen, die von Retailern der Branche angeboten wird. Die verschiedenen Marken des Bereichs decken die Nachfrage aus vielen Kundensegmenten ab, darunter unter anderem: Endkunden, kleine und mittlere Unternehmen (KMUs), Midcap-Unternehmen, multinationale Marken und Domaininvestoren. Der Reseller-Bereich von CentralNic verwaltet und vermarktet Domainnamen und zugehörige Produkte über ein großes Netzwerk von Resellern. Der Geschäftsbereich beliefert rund 20.000 Reseller, die Domainnamen an Endkunden in über 250 Ländern weltweit verkaufen. Der Bereich vertreibt rund 1.200 Domainendungen über sein Reseller-Netzwerk, eines der breitesten Angebote an Domainendungen in der Branche. Der Corporate-Bereich gewinnt in der Domainbranche an Bedeutung, und CentralNic adressiert diesen Markt in mehrfacher Hinsicht. CentralNic Corporate bietet Produkte und Dienstleistungen:

| |

Mitarbeiter: 644 | Unternehmenssitz: London,Großbritannien |

Gründung/Historie: Die CentralNic wurde 1996 gegründet und begann mit der Nutzung des eigenen Domainportfolios, darunter uk.com und eu.com, für den Verkauf von Domainnamen der dritten Ebene wie avon.uk.com. Seit der Gründung hat die CentralNic Gruppe ein globales Vertriebsnetzwerk mit zahlreichen Unternehmen aufgebaut, die berechtigt sind, das von CentralNic verwaltete Portfolio zu vertreiben. Das entspricht über 50 % des weltweiten Endkunden-Marktes. Im Jahr 2013 wurde CentralNic ein am Alternative Investment Market (AIM) der Londoner Börse notiertes Unternehmen. 2014 erwarb die CentralNic die Internet.BS, einen weltweiten Top 20 Domainregistrar mit Kunden in fast 200 Ländern. 2015 setzte CentralNic seine Akquisitionsstrategie mit dnsXperts fort, einem deutschen Softwarehersteller, der auf Telekommunikationsunternehmen und Großunternehmen spezialisiert ist. 2016 übernahm die CentraNic die Instra Group. Diese war ein großer, in Australien ansässiger ICANN-akkreditierter Registrar und Anbieter von verwandten Dienstleistungen für Privatperson und Unternehmen. Über die Jahre baute CentralNic die Aktivitäten kontinuierlich weiter aus, durch eine Kombination aus organischem Wachstum und Akquisitionen, die den Bereich Corporate Domainmanagement und den Vertrieb von Domains an Privatpersonen, Unternehmen, Reseller und Domaininvestoren umfassen. Im August 2018 erreichte CentralNic einen weiteren Meilenstein mit der Übernahme von KeyDrive, einem globalen Technologieunternehmen und führenden Domainregistrar, der fast 6 Millionen Domainnamen im Auftrag von Unternehmen, Resellern und Privatpersonen verwaltet. Diese Akquisition hat die Größe des Unternehmens verdoppelt und stärkt das Unternehmen in der Bereichen Reseller-Registrar, Corporate Domain Management und Markenschutz. 2019 macht CentralNic den nächsten Schritt und stärkte die Position in der Domainbranche weiter mit dem Zukauf von HEXONET/1API – ein Marktführer im Bereich Domain-Plattformen und -Serviceleistungen für Tausende von Wiederverkäufern weltweit. | |

Geschäftsmodell/Produkte/Dienstleistungen: CentralNic stellt Tools für Unternehmen bereit, um eine erfolgreiche Onlinepräsenz zu erreichen. Diese Dienste werden über zwei operativen Segmente vertrieben: Online Presence & Online Marketing. Im Bereich „Online Presence” verkauft CentralNic die Basistools an Unternehmen, um online aufzutreten. Darunter fallen beispielsweise Produkte wie Webadressen, Webseiten, Hosting, E-Mail, etc.. Das Umsatzmodell besteht in dem Segment aus jährlichen Abonnements. Im Bereich „Online Marketing” verkauft CentralNic Tools für Webseiten zur Kundenakquise und Steigerung des Umsatzes. Die Produkte bestehen aus Tools zur Monetarisierung von Webverkehr und Medienkauf-Tools zur Kundenaquise. Der Umsatz in dem Segment wird primär durch unbefristete Verträge mit Umsatzbeteiligung erzielt. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Im Online Presence Segment: CentralNic hat seine Akquisitionen operativ in einem Marktplatz integriert. Dieser verkauft fast alle Domainnamen und andere Mehrwertdienste für alle Kundentypen über spezielle Kanäle mit direkten Konten. Außerdem besitzt die CentralNic Verbindungen zu fast allen weltweiten Anbietern von Ländercodes und generischen Domainnamen. Der Domain-Marktplatz selbst verbindet mehr als 1500 Anbieter von Domainnamen (TLDs) mit mehr als 20.000 Resellern. Dabei agiert die CentralNic als vertrauenswürdiger Verwalter der Domain-Portfolios von hunderten international anerkannten Marken. Im Online Marketing Segment: CentralNic integriert seine Akquisitionen in einen Marktplatz, der Domainnamen aus fast der gesamten Breite der Quellen an Kunden verkauft, die eine Reihe an führenden Demand-Side-Plattformen nutzt. Bereits 4.500 Onlinevermarkter und Einkaufsplattformen verwenden die Tools zur Kundenakquise und CentralNic besitzt exklusive umsatzgenerierende Rechte an 25 Millionen Websites. Die angebotenen datenschutzfähigen Marketinglösungen bedienen dabei optimal die Marktnachfrage. Darüber hinaus arbeitet CentralNic mit den meisten Unternehmen in den einschlägigen Branchen zusammen und kann dadurch auf einen starken Wettberwerbsvorteil für M&A-Gespräche zurückgreifen. | |

Strategie: Dabei setzt die CentralNic auf 4 strategische Prioritäten: Organischer Wachstum

Fokussierte M&A

Operativer Hebel

Nachhaltige Schulden

| |

Kunden: | |

Markt / Branche

Das Wachstum der CentralNic wird maßgeblich durch das grundlegende Wachstum des Internets und des E-Commerce-Bereichs vorangetrieben. Die Zahl der Internetnutzer weltweit beläuft sich 2020 auf ca. 4,6 Mrd. Nutzer und ist in 2021 bereits auf rund 4,9 Mrd. gestiegen. Der E-Commerce Bereich machte 2020 ca. 18% der globalen Einzelhandelswirtschaft aus - Tendenz steigend. Das Marktvolumen beträgt ca. 4,3 Mrd. USD und besitzt eine Wachstumsrate von 27%.

Der Kernmarkt der CentralNic ist zum einen die Monetarisierung des Internetverkehrs (Online Marketing). Dieser Markt umfasst ein Volumen von 400 Mrd. USD mit einer Wachstumsrate von 21,6%.

Ein weiterer Kernmarkt sind Domainnamen und Webdienste, wie E-Mail Services oder Websiteerstellung (Online Presence). Dieser Markt umfasst 30 Mrd. USD mit einer Wachstumsrate von 3%.

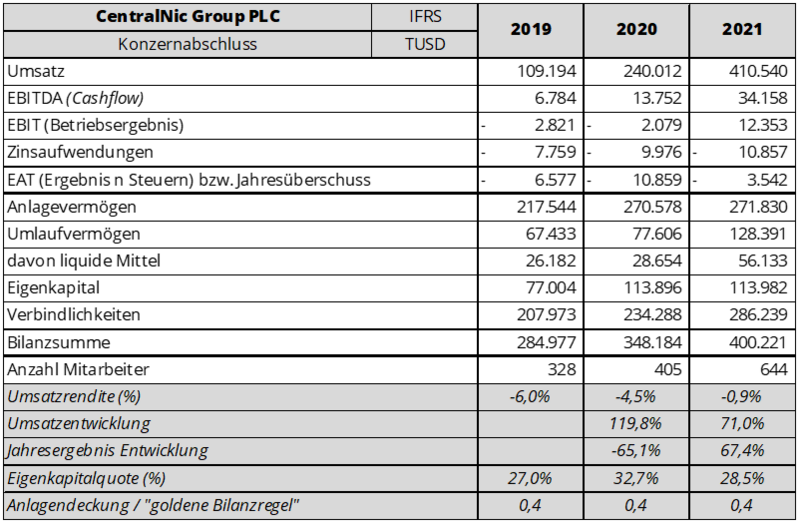

Darstellung der Betriebswirtschaftlichen Entwicklung

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Entwicklung 2020

Im Jahr 2020 konnte die CentralNic Gruppe ihre Umsätze um 120 % von 109,2 Mio. USD auf 240,0 Mio. USD ausweiten. Maßgeblich für das Wachstum der CentralNic waren insgesamt fünf Übernahmen. Zum einen hatte die Übernahme der Team Internet AG aus 2019 ihre wesentliche Auswirkung in 2020. Die Veröffentlichung der patentierten SSL-Technologie der Abteilung Team Internet machte 35% des Unternehmenswachstums aus. Dazu kamen für 2 Monate Erträge aus der im November 2020 abgeschlossenen Übernahme des Unternehmens Codewise. Die Übernahme wurde mit dem 0,6-fachen des historischen Umsatzes (60,3 Mio. USD) und dem 4,9-fachen des bereinigten EBITDA (7,4 Mio. USD) bewertet. Es wurde zudem eine Kapitalerhöhung zur Unterstützung der Übernahme durchgeführt. Die Gemeinkosten der Gruppe sind ohne Wechselkurse, Abschreibungen, Amortisationen, Wertminderungen und nicht zum Kerngeschäft gehörende Betriebskosten um 84 % von 24,9 Mio. USD auf 45,7 Mio. USD gestiegen. Das Betriebsergebnis von 2020 wurde im Jahresabschluss 2021 korrigiert. Der Umsatz hat sich um 1,2 Mio. USD aufgrund der Anerkennung von Verbindlichkeiten für Gutschriften aus früheren Perioden reduziert. Außerdem haben sich die Abschreibungen um 1,2 Mio. USD aufgrund der Neudarstellung der Abschreibung immaterieller Werte erhöht. Nach dieser Korrektur ergibt sich ein EBIT von -2,1 Mio. USD im Jahr 2020. Der Cashflow aus der Geschäftstätigkeit nach Steuern lag mit 22,7 Mio. USD über dem Vorjahr (18,6 Mio. USD). Die Investitionstätigkeit stand hauptsächlich im Zusammenhang mit der Übernahme von Codewise. Insgesamt betrug der Netto Chashflow 1,4 Mio. USD (Vorjahr 9,8 Mio. USD).

Entwicklung 2021 und Ausblick

Auch im Jahr 2021 weist die CentralNic Gruppe ein organisches Wachstum von 39 % auf. Daran ist zu erkennen, dass die CentralNic keins der Technologieunternehmen ist, die in der Covid-19 Pandemie überdurchschnittlichen Wachstum erfährt. Das Wachstum beschleunigte sich sogar als die Auswirkungen der Pandemie nachgelassen haben. Dies folgt aus der Rendite der getätigten Akquisitionen, internen Investitionen und dem eher langfristigen Trend zu datenschutzsicherem Online-Marketing. CentralNic konnte den Umsatz weiter steigern und erhöhte den Umsatz um 71% auf 410,5 Mio. USD. Der Umsatz wird durch wiederkehrende Services generiert, wobei rund die Hälfte auf Abonnements basiert. Die Gemeinkosten der Gruppe sind ohne Wechselkurse, Abschreibungen, Amortisationen, Wertminderungen und nicht zum Kerngeschäft gehörende Betriebskosten um 58 % von 45,7 Mio. USD auf 72,2 Mio. USD gestiegen. 2021 erzielte die CentralNic maßgeblich durch die weitere akquisitionsbedingte Umsatzsteigerung ein positives EBIT von 12,4 Mio. USD (Vorjahr -2,1 Mio. EUR). Die Kapitalflussrechnung umfasst zwei Hauptthemen: die Finanzierung und den Abschluss der Akquisitionen und die Ergebnisse der laufenden Geschäftstätigkeit. Der Netto-Cashflow aus dem laufenden Geschäft lag mit 43,3 Mio. USD über dem Vorjahr (22,7 Mio. USD). Die Investitionstätigkeit ergibt sich hauptsächlich aus den abgeschlossenen Akquisitionen von SafeBrands, Wando, White & Case und NameAction. Insgesamt belief sich der Nettomittelzufluss auf 30,2 Mio. USD (Vorjahr 1,4 Mio. USD). Dieser Anstieg resultiert daraus, dass die Gruppe abgesehen von den Akquisitionen relativ begrenzte Investitionsausgaben hatte.

Das Wachstum aus dem Jahr 2021 hat sich bisher im Jahr 2022 fortgesetzt. Das Umsatzwachstum zum 28.02.2022 lag wesentlich über der Umsatzwachstumsrate, die von den Analysten für das Jahr 2022 erwartet wurde. Maßgeblicher Grund dafür war die Leistung des Online-Marketings-Segments. Aufgrund des frühen Zeitpunktes in 2022 kann noch keine genaue Aussage über die Gesamtjahresleistung getroffen werden. Der Ausblick bleibt weiterhin positiv, trotz des Ukraine-Krieges. Die Geschäftsführung stellte zu Beginn fest, dass die Auswirkung der russischen und ukrainischen Wirtschaft einen unwesentlichen Beitrag zum Geschäft der CentralNic darstellt. Die CentralNic hat im Jahr 2022 bereits eine Vereinbarung zum Erwerb der Fireball Search GmbH sowie die Top-Level-Domain (TLD) “.ruhr” für einen Gesamtbetrag von 0,7 Mio. USD. Es wird erwartet, dass sich die Akquisition sofort gewinnsteigernd auswirken wird. Außerdem verkündete die CentralNic am 28.02.2022 die Übernahme der VGL Verlagsgesellschaft mbH mit einem Unternehmenswert von 60 Mio. EUR und mit einem anfänglichen Kaufpreis von 67 Mio. EUR (ca. 75 Mio. USD). Darüber hinaus wurde eine Earn-Out-Vereinbarung getroffen, nach der in den nächsten drei Jahren eine zusätzliche Vergütung von bis zu 38 Mio. EUR gezahlt werden, wenn das Wachstum von VGL die Erwartungen wesentlich übertrifft. Die Übernahme bringt zusätzliche Größe und Know-how für den Online Marketing Bereich. Außerdem bringt sie Traffic-generierende Websites, Fachwissen zum Kauf von Inhalten und Medien sowie neue Partnerschaften, um das KI-gesteuerte Geschäft zu verbessern.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag der Central Nic Group PLC wird als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die Central Nic Group PLC erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Im Unternehmen existieren Ansätze für die Berücksichtigung von ESG-Aspekten, es fehlt jedoch an einer systematischen Umsetzung.

Anleihe: Bis zu 105 Mio. Euro mit variabler Verzinsung und einer Laufzeit bis 2023[4]

WKN: A2R3GC | ISIN: NO0010856750 |

4-jährige Laufzeit: | Zinskupon: |

Volumen: bis zu 105 Mio. Euro | Stückelung: 1 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: Die Emittentin stellt sicher, dass der Verschuldungsgrad jederzeit unter 6,0x liegt. | |

Rang und Besicherung: | |

Verwendungszweck: | |

Besondere Merkmale: Die Anleihe ist nach norwegischem Recht begeben. | |

Fazit und persönliche Meinung der Analysten: „durchschnittlich attraktiv (positiver Ausblick)“ Bewertung Die CentralNic hat sich seit der Gründung im Jahr 1996 zu einem führenden Unternehmen im Domainhandel etabliert. Durch das Angebot von Tools für die Onlinepräsenz und der Monetarisierung von Webverkehr bedient die CentralNic im Rahmen der Digitalisierung einen immer wichtiger werdenden Markt. Das Domaingeschäft besitzt unter anderem durch hohe Wechselkosten eine geringe Kundenfluktuation und bietet regelmäßige und relativ risikoarme Einnahmen. Aufgrund der geringen Kundenbewegung ist die Wachstumsstrategie der CentralNic, Übernahmen von Unternehmen in dem Geschäftsfeld zu tätigen, als positiv und strategisch sinnvoll zu bewerten. Die CentralNic arbeitet mit den meisten Unternehmen in den verschiedenen Branchen zusammen, was zusätzlich Synergieeffekte erzeugt und der CentralNic einen Wettbewerbsvorteil in weiteren M&A-Gespräche ermöglicht. Die Kombination aus dem attraktiven Markt und der passenden Strategie der CentralNic spricht weiterhin für eine positive Geschäftsentwicklung. In Verbindung mit der Rendite in Höhe von 7,23% p.a. (auf Kursbasis von 99,75% am 12.05.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 03.07.2023) wird die CentralNic Group PLC-Anleihe mit variabler Verzinsung (3-Monats-EURIBOR + 700 bps) / (WKN A2R3GC) als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 12.05.2022, 15:52 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage der Geschäftsberichte 2019-2021 und des Term Sheet der CentralNic Group PLC erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Annual Reports 2019-2021, Website des Emittenten,Pressemitteilungen

[2] Annual Reports 2019-2021 von der Website des Unternehmens

[3] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[4] Quelle: Term Sheet der CentralNic Group plc

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741