Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „Ferratum Capital Germany GmbH-Anleihe 19/23 mit variabler Verzinsung (3-Monats-EURIBOR + 550 bps)“ wird weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der Anleihe der Ferratum Capital Germany GmbH mit variabler Verzinsung und mit Laufzeit bis 2023 (WKN A2TSDS) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „attraktiv“ (4 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Finanzdienstleistungen | |

Kerngeschäft: | Marktgebiet: |

Tochter-Gesellschaften und deren Geschäftsmodelle:

| |

Mitarbeiter: 674 | Unternehmenssitz: Helsinki (Finnland) |

Gründung/Historie: 2005 als Ferratum Oyi, Umwandlung in Multitude SE am 15.06.2021 | |

Geschäftsmodell/Produkte/Dienstleistungen: Das Geschäftsmodell der Unternehmensgruppe ist in drei Segmente eingeteilt: Konsumentenkredite („Ferratum“), Finanzierungs- und Shopping-App („SweepBank“) und Kredite für kleine und mittlere Unternehmen („CapitalBox“). In dem größten Segment der Unternehmensgruppe, der Konsumentenkredite („Ferratum“ / 2021 182,7 Mio. EUR bzw. 85,5% des Konzernumsatzes), wird differenziert zwischen Micro Loans, Plus Loan und Credit Limit. Micro Loans sind Darlehen zwischen 25,- und 1.000,- EUR mit 7 bis 60 Tagen Laufzeit. Die derzeitige Durchschnittsinanspruchnahme beträgt 279,- EUR und 30 Tage. Plus Loans sind Darlehen zwischen 300,- und 4.000,- EUR mit 2 bis 18 Monaten Laufzeit. Und Credit Limits sind bewilligte Kreditrahmen für bis zu 5.000,- EUR ohne feste Tilgungsbeträge und -fristen, vergleichbar mit dem Verfügungsrahmen einer Kreditkarte. Die durchschnittliche Inanspruchnahme beträgt 1.521,- EUR und die Laufzeit ist unbefristet. „SweepBank“ ist eine Mobile Banking App, welche easy banking services, eine virtuelle Kreditkarte mit Shopping, Rabatten und Cashbacks kombiniert. Der jüngste Geschäftsbereich des digitalen Bankings per App steuert in 2021 4,2% des Umsatzes bei und konnte damit den Anteil im Vergleich zum Vorjahr (1,2%) deutlich erhöhen. Das Kreditangebot beträgt hier zwischen 3.000,- und 30.000,- EUR. Die durchschnittliche Darlehenshöhe beträgt 8.000,- EUR und die durchschnittliche Darlehenslaufzeit 5 Jahre. Der Bereich der Geschäftskredite („CapitalBox“) verzeichnet 2021 einen Umsatzanteil von 10,3% (22,0 Mio. EUR). Hier werden Volumina bis zu 350.000,- EUR an kleine und mittelgroße Unternehmen (KMU) mit Laufzeiten zwischen 6 und 36 Monaten ausgegeben. Deren Inanspruchnahme beläuft sich durchschnittlich auf 15.842,- EUR und 482 Tage. Über die Ferratum Bank p.l.c. bietet die Unternehmensgruppe seit 2015 Festgeld- und Termingeldkonten an, diese Einlagen bilden seitdem die Hauptfinanzierungsquelle der Gesellschaft. Zum 31.12.2021 konnten diese Kundeneinlagen auf 484,8 Mio. Euro (31.12.2020: 339,5 Mio. Euro) erhöht werden. | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: Die Tochtergesellschaft Ferratum Bank p.l.c. ist ein lizensiertes und reguliertes Kreditinstitut in Malta. | |

Strategie: Die Änderung der Strategie fördert ein Umfeld, das es den neuen Marken Ferratum, CapitalBox und SweepBank ermöglicht, die spezifischen Bedürfnisse ihrer Kundenbasis besser zu verstehen und zu identifizieren bzw. Produkte und Dienstleistungen zu entwickeln, die auf diese Bedürfnisse abgestimmt sind. Während die zentralen Bereiche der Gruppe (Multitude SE) sich auf geschäftskritische und strategische Entscheidungen konzentrieren, die darauf abzielen Kostenvorteile durch die Erzielung größerer Skalenerträge zu maximieren, während sie als eine Plattform zu schaffen, die es den einzelnen Marken ermöglicht, ihr volles Geschäftspotenzial auszuschöpfen. | |

Kunden: Kreditnehmer | |

Lieferanten: Geldmarkt (Gläubiger der Festgeld- und Terminkonten) und Kapitalmarkt (Anleihegläubiger) | |

Markt / Branche

Die Branche in der die Multitude-Gruppe tätig ist lässt sich weder eindeutig den klassischen Kreditinstituten noch den FinTech-Unternehmen zuordnen. Durch die in der Gruppe vorhandene Banklizenz nimmt sie innerhalb der FinTech-Unternehmen eine Sonderrolle ein.

Zudem sind die geografischen Märkte Nordeuropa (Finnland, Schweden, Dänemark und Norwegen), Westeuropa (Deutschland und Niederlande), Osteuropa (Bulgarien, Kroatien, Tschechien, Estland, Lettland, Litauen, Polen und Rumänien) und Sonstige (Australien, Brasilien und Mexiko) nur bedingt miteinander vergleichbar. Gleichzeitig bietet diese Diversifikation Vorteile gegenüber regionalen negativen Entwicklungen.

Eine Herausforderung für die gesamte Branche ist wie in den Vorjahren die Einhaltung der geltenden Regulierungs- und Aufsichtsstandards in den Zielmärkten. Zu diesen aufsichtsrechtlichen Standards gehören unter anderem die Bereichen der internen Governance, die Geldwäschebekämpfung, die Einhaltung der Verbraucherschutzgesetze und den Schutz personenbezogener Kundendaten.

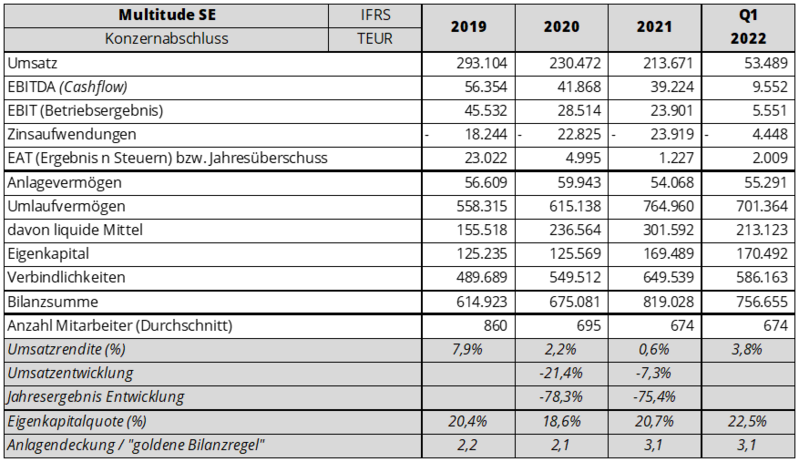

Darstellung der Betriebswirtschaftlichen Entwicklung

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Der Umsatzrückgang in 2020 und 2021 ist sowohl auf einer pandemiebedingten strengeren Kreditpolitik als auch auf den Rückzug aus weniger profitablen Märkten zurückzuführen. Im Laufe des Jahres 2020 hat Multitude die Kreditvergabe in Spanien und Polen ausgesetzt und ihre Aktivitäten in Russland, Kanada und Neuseeland eingestellt, um den Fokus stärker auf Länder zu verlagern, in denen das Potenzial für profitables Wachstum höher erscheint.

Entwicklung 2021

„Ferratum” erzielte vier Quartale in Folge ein positives Umsatzwachstum. Von 45,0 Mio. EUR im ersten Quartal stiegen die Umsätze auf 46,5 Mio. EUR im vierten Quartal. Die Nettoforderungen stiegen dementsprechend von 264,4 Mio. EUR auf 282,6 Mio. EUR und das EBIT stieg auf 23,3% (Vorjahr 20,7%). Gemäß der neuen Strategie wird je nach Land eine Rendite von 40-60% angestrebt. Im Vergleich zum Vorjahr sank der Umsatz von 200,5 Mio. EUR auf 182,7 Mio. EUR. Ferratum generiert 85,5% des Umsatzes aller Unternehmen auf der Multitude-Plattform, wobei das Produkt Credit Limit ca. 80% des Umsatzes aus dem Ferratum-Portfolio generiert.

Ferratum fügte weiterhin neue Datenquellen hinzu und verbesserte sein Underwriting. Ein weiterer Beitrag zu einem gesünderen Portfolio sind regelmäßige Verkäufe von Portfolios notleidender Kredite (NPL). Als Gesamtergebnis seiner Tätigkeit im Laufe des Jahres konnte Ferratum das Zahlungsverhalten verbessern. Die 90-Tage-Überziehungen verbesserten sich auf 87,3% (Vorjahr 86,3). Diese Maßnahmen und Ergebnisse rechtfertigen einen positiven Ausblick auf die Fortsetzung des erfolgreichen Portfoliomanagements mit zwar sinkenden Renditen aber dafür den Aufbau eines gesünderen Portfolios.

Im Jahr 2021 wuchs das Kreditportfolio (Prime Loans) der „SweepBank” auf 85,8 Mio. EUR (Vorjahr 33,6 Mio. EUR), was einem Wachstum von 155% entspricht. Die Haupttreiber dieses Wachstums waren Vertriebskanäle, zusätzliche geografische Regionen und die fortlaufende Optimierung von Underwriting und Preisgestaltung. Der Umsatz stieg im gleichen Zeitraum von 3,6 Mio. EUR auf 9,0 Mio. EUR, was einem Umsatzwachstum von 150% im Jahresvergleich entspricht. Trotz des signifikanten Wachstums des Portfolios sank die Wertminderungsquote im Verhältnis zu den Erträgen und den Nettoforderungen und lag bei 6,2 Mio. EUR.

Die Marketingkosten stiegen deutlich von 0,9 Mio. EUR im Jahr 2020 auf 4,6 Mio. EUR im Jahr 2021. Die SweepBank hat in diesem Jahr stark in das Marketing und die Einführung der neuen Marke SweepBank investiert. Diese Investitionen führten zu einem erheblichen Anstieg des Prime Loan-Portfolios, der sehr erfolgreichen Einführung der SweepBank in Finnland und einem erfolgreichen Re-Branding der SweepBank im ersten Quartal in Lettland, das zuvor unter der Marke Ferratum Bank geführt wurde. Zum Jahresende 2021 hatte SweepBank über 48.000 Nutzer in allen operativen Märkten, was einem Wachstum von 407,5% gegenüber dem Vorjahr entspricht.

„CapitalBox” blieb im Jahr 2021 profitabel und verzeichnete zum Jahresende ein EBIT von 1,8 Mio. EUR, was einem Rückgang von 66,7% im Vergleich zu 2020 entspricht. Aufgrund der anhaltenden Pandemie im Jahr 2021 und ihrer erwarteten negativen Auswirkungen auf die Kreditvergabe wurde die Kreditvergabe im ersten Halbjahr aktiv reduziert. Ab dem zweiten Halbjahr wurde das Kreditvolumen langsam und kontrolliert erhöht und erreichte im Dezember 2021 seinen Höhepunkt. Seit Beginn der Pandemie hat CapitalBox seinen Kundenfokus verlagert, um Branchen, die von COVID-19 betroffenen waren, zu meiden. Das Zahlungsverhalten hat sich im Laufe des Jahres verbessert, wobei die Wertminderungen in 2021 nur 25,1% (Vorjahr 27,2%) der Einnahmen ausmachen.

Insgesamt sanken die jährlichen Einnahmen auf 22,0 Mio. EUR (Vorjahr 26,3 Mio. EUR) im Jahr 2021. Der Rückgang resultierte aus einer aktiven Entscheidung zur Verringerung des Kreditvolumens zu Beginn des Jahres aufgrund der anhaltenden Pandemie und dem daraus resultierenden erhöhten Risikoniveau. Das Kreditportfolio stieg von 62,9 Mio. EUR Ende 2020 auf 75,4 Mio. EUR Ende 2021. Alle Länderportfolios, mit Ausnahme Dänemarks, wurden in eine Verbriefungsstruktur integriert, um die Finanzierungskosten zu senken. Da die Darlehensverkäufe gegen Ende des Jahres zunahmen, wird der Großteil der daraus resultierenden Erträge im Jahr 2022 anfallen.

Gemäß der allgemeinen Entscheidung auf Multitude-Ebene hat CapitalBox sein Geschäft in Großbritannien eingestellt, da es in anderen Märkten attraktivere Bedingungen vorfindet. CapitalBox erhöhte den maximalen Darlehensbetrag von bisher maximal 250.000 EUR auf 350.000 EUR in ausgewählten Märkten.

Entwicklung 2022 und Ausblick

Die Umsatzerlöse stiegen im ersten Quartal 2022 auf 53,5 Mio. EUR (Vorjahreszeitraum 52,0 Mio. EUR). Aufgrund von steigenden Darlehensvolumen erhöhten sich auch die Wertberichtigungen auf Darlehensforderungen (+14,2%), was in der Summe zu einem Rückgang des EBIT auf 5,6 Mio. EUR (Vorjahreszeitraum 6,2 Mio. EUR) führte. Durch niedrigere Finanzierungskosten konnte das vorläufige Ergebnis von 1,4 auf 2,5 Mio. EUR erhöht werden.

Im Rahmen der Fintech-Wachstumsplattform-Strategie von Multitude hat das Unternehmen der Multitude-Gruppe, die Ferratum Bank Plc, ihre erste Finanzierungsstruktur mit einem externen Partner abgeschlossen. Am 13. Juni 2022 hat die Bank der Multitude-Gruppe, Ferratum Bank Plc, eine Einladung zum Erwerb von besicherten Anleihen der Cream Finance Holding Ltd. angenommen. Der Betrag beläuft sich auf bis zu 15 Mio. EUR bei einer Laufzeit von 4 Jahren mit der Möglichkeit einer einvernehmlichen Verlängerung.

In der Vergangenheit hat die Ferratum Bank, die mit ihrer Banklizenz das Rückgrat der Multitude-Gruppe bildet, als interner Dienstleister für die drei Geschäftseinheiten von Multitude (Ferratum, SweepBank und CapitalBox) fungiert. Diese Transaktion ist eine erste Referenz, um die Fintech-Plattform für externe Parteien zu öffnen.

Quick-Check Nachhaltigkeit durch imug rating[3]

Der Nachhaltigkeitsbeitrag von der Multitude SE wird insgesamt als neutral eingeschätzt. Das Unternehmen verstößt nicht gegen die vom KFM Mittelstandsanleihen FONDS definierten Ausschlusskriterien. Die Multitude SE erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben. Im Unternehmen existieren keine bzw. nur geringe Ansätze für eine Berücksichtigung von ESG-Aspekten.

Anleihe: Bis zu 150 Mio. Euro mit einem Zinskupon von 5,50% p.a. und einer Laufzeit bis 2023[4]

WKN: A2TSDS | ISIN: SE0012453835 |

4-jährige Laufzeit: | Zinskupon: |

Volumen: | Stückelung: |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: In den Anleihebedingungen ist eine weitreichende Negativerklärung verankert, sowie eine Ausschüttungsbeschränkung in Höhe von 25% des Vorjahresüberschusses und eine Restriktion beim Verkauf von Vermögenswerten. Des Weiteren wird ein Maintenance-Test durchgeführt bei dessem Ergebnis das Verhältnis zwischen Nettoverschuldung und Eigenkapital das 3,5-fache nicht überschritten werden darf. | |

Rang und Besicherung: | |

Verwendungszweck: | |

Besondere Merkmale: | |

Fazit und persönliche Meinung der Analysten: „attraktiv“ Bewertung Die Ferratum-/Multitude-Gruppe kann auf eine 17-jährige Unternehmensgeschichte zurückblicken und hat unserer Meinung nach in dem Laufe der Jahre bewiesen, dass das Geschäftsmodell sehr flexibel ist und die Unternehmensgruppe sich an neue Marktbedingungen anpassen kann. Der Konzern ist zum Einen börsennotiert und hat zum Anderen durch die wiederholte Emission von Anleihen Zugang zu Kapitalmarktmitteln. Darüber hinaus kann die Unternehmensgruppe im Rahmen der Bankenlizenz der Ferratum Bank plc Einlagen aufnehmen, die eine leicht zugängliche und günstige Finanzierungsquelle darstellen. Während sich die Covid 19-Pandemie negativ auf die Rentabilität auswirkte, vor allem aufgrund der Entscheidung, die Kreditvergabe zu reduzieren, und auch durch eine einmalige Wertberichtigung, die zwar verbucht, aber noch nicht in Anspruch genommen wurde, ist die Gesamtrentabilität der Gruppe in den letzten Jahren eine wichtige Kreditstärke. Der Markt für teure Verbraucherkredite hat in den letzten Jahren ein hohes Maß an regulatorischen Eingriffen erfahren, da in vielen Ländern Zinsobergrenzen eingeführt wurden, was letztlich zu einem Druck auf die Margen führte. Die geografische Diversifizierung der Unternehmensgruppe mildert nach unserer Auffassung die Risiken, die sich sowohl aus Themen der Regulatorik als auch aus geopolitischen Risiken ergibt. In Verbindung mit der Rendite in Höhe von 8,86% p.a. (auf Kursbasis von 97,50% am 14.07.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 24.04.2023) wird die Ferratum Capital Germany GmbH-Anleihe mit variabler Verzinsung (3-Monats-EURIBOR + 550 bps) 19/23 (WKN A2TSDS) als „attraktiv“ (4 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 14.07.2022, 09:10 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage der Geschäftsberichte 2019 bis 2021, des Quartalberichtes Q1/2022 der Multitude SE und des Wertpapierprospektes vom 23.05.2019 der Ferratum Capital Germany GmbH erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels nicht in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Annual Reports 2019 bis 2021, Website des Emittenten und der Tochterunternehmen, Pressemitteilungen

[2] Annual Reports 2019 bis 2021, Quartalsbericht Q1/2022 von der Website des Unternehmens

[3] Die von imug rating erstellte Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um ESG-Aspekte und ermöglicht einen Überblick zum grundlegenden Nachhaltigkeitsengagement des Emittenten. Die Nachhaltigkeitseinschätzung erfüllt nicht die Funktion eines dezidierten Nachhaltigkeitsratings oder eines fundierten Gutachtens zur Mittelverwendung (SPO) einer grünen, sozialen oder nachhaltigen Anleihe und darf als solche/s nicht verwendet werden.*

[4] Quelle: veröffentlichter Wertpapierprospekt vom 23.05.2019

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741