Mittelstandsnachrichten

KFM-Mittelstandsanleihen-Barometer (Update) - Die „Mutares SE & Co. KG-Anleihe 20/24 mit variabler Verzinsung (3-Monats-EURIBOR + 600 bps)“ wird weiterhin als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen Barometer zu der Anleihe der Mutares SE & Co. KGaA mit variabler Verzinsung und Laufzeit bis 2024 (WKN A254QY) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe weiterhin als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: Industriebeteiligungen derzeit in den Bereichen Automotive, Technologie und Konsumgüter | |

Kerngeschäft: | Marktgebiet: |

ausgewählte Tochtergesellschaften und deren Geschäftsmodelle: mit acht zusätzlichen europäischen „Mutares“ Landesgesellschaften Segment Automotive & Mobility

Segment Engineering & Technology

Segment Goods & Services

Insgesamt wurden 177 Tochtergesellschaften konsolidiert (Vorjahr: 151). Auf höherer Ebene zusammengefasst umfasst das Portfolio im Mai 2022 aktuell 23 Unternehmen bzw. Unternehmensgruppen. Diese Zahl wird sich kurzfristig durch bereits gezeichnete Zukäufe auf 26 erhöhen. | |

Mitarbeiter: | Unternehmenssitz: |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: | |

Strategie: Den zu akquierenden Unternehmen fehlen zum Teil die geeigneten Strukturen. Von der Entflechtung vorhandener IT Systemen, über den Aufbau neuer Lieferketten, die Verlagerung von Produktionskapazitäten, die Abtrennung von Werken oder unrentablen Bereichen bis zum “Rebranding” bestehen vielfältige Herausforderungen, um ein nachhaltiges und eigenständiges Unternehmen zu etablieren. Mutares unterscheidet während dieser strukturierten Prozesse zwischen vier Phasen, die im weiteren Verlauf einer jährlichen Neubetrachtung bzw. Einordnung unterliegen:

| |

Kunden: Konzerne, andere Beteiligungsunternehmen, “Management Buy Out”-Lösungen | |

Lieferanten: | |

Markt / Branche

Die Mutares SE & Co. KGaA (Mutares-Gruppe) mit Sitz in München wurde im Jahr 2008 gegründet und ist ein auf spezielle Situationen fokussierter, international tätiger Private-Equity-Investor. Mutares verfügt über eigene operative Teams (Interims-Manager) und entwickelt gemeinsam mit dem vorhandenen Management der Beteiligung ein umfangreiches Verbesserungsprogramm entlang der gesamten Wertschöpfungskette und begleitet deren Umsetzung. Im weiteren Verlauf werden, soweit es wirtschaftlich sinnvoll erscheint, flankierend strategische Zukäufe im nahen Branchenumfeld dieser Unternehmen getätigt (sog. „add-on oder adjacent Akquisitionen“), die die Beteiligungen im Sinne von Synergien zukünftig wertvoller machen sollen und nach einer Phase der Stabilisierung attraktiv für einen möglichen Verkauf erscheinen lassen.

Derzeit hält Mutares 23 Unternehmen bzw. Unternehmensgruppen aus den drei Segmenten Automotive & Mobility (Umsatzanteil 2021:28,8% [Vj.: 38%]), Engineering & Technology (34,8% [Vj.: 34%]) sowie Goods & Services (36,4% [Vj.: 28%]). Um den jeweiligen Entwicklungsstand der Beteiligungen besser einordnen bzw. überwachen zu können, unterscheidet Mutares nach dem Kauf eines Unternehmens nach drei Kategorien: die Neuausrichtung („Realignment“), die Phase der Optimierung („Optimization“) und die Realisierung des vollständigen Wertpotentials („Harvesting“).

Die Beteiligungsbranche konnte gemäß dem Bundesverband Deutscher Kapitalbeteiligungsgesellschaften (BVK) (“Der deutsche Beteiligungskapitalmarkt 2021”, Stand März 2022) trotz der herausfordernden Zeit Stärke beweisen.

Die Investitionen der in Deutschland ansässigen Beteiligungsgesellschaften erreichten 12,6 Mrd. EUR (Vorjahr: 15,0 Mrd. EUR). Das Volumen der Beteiligungsverkäufe lag im Jahr 2021 bei 4,0 Mrd. EUR und damit sogar über dem Vorjahreswert von 3,0 Mrd. EUR. Für den überwiegenden Teil des gesamten Exit-Volumens waren die für Mutares bedeutenden Exit-Kanäle, nämlich strategische Investoren oder andere Beteiligungsgesellschaften (21% bzw. 36%), verantwortlich.

Gegenüber dem Vorjahr gab es einen Rückgang von 16%, doch das Investitionsvolumen blieb trotz der COVID-19-Pandemie und auch im Vergleich zu den beiden Rekordjahren 2019 sowie 2020 auf hohem Niveau.

Darstellung der Betriebswirtschaftlichen Entwicklung

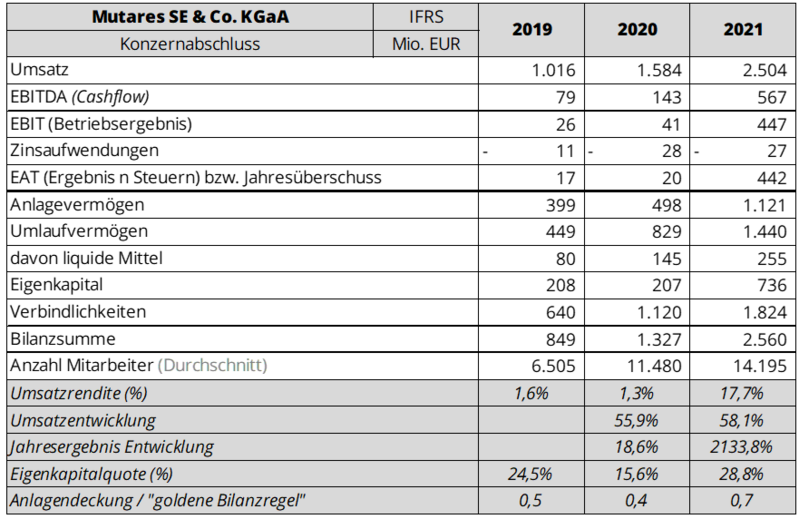

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[2] wie folgt dar:

Entwicklung 2021

Das Geschäftsjahr 2021 war das bisher transaktionsreichste in der Geschichte der Mutares-Unternehmensgruppe. Auf der Akquisitionsseite hat Mutares in den drei Segmenten Automotive & Mobility, Engineering & Technology sowie Goods & Services insgesamt 14 Akquisitionen erfolgreich abgeschlossen.

Das Geschäftsmodell der Mutares-Unternehmensgruppe, das in erster Linie auf Restrukturierung ausgerichtet ist, hat sich auch in der pandemiebedingten wirtschaftlichen Krise des Jahres 2021 nicht nur als widerstandsfähig, sondern zudem als chanchenreich erwiesen. Pandemiebedingte bestandsgefährdende Bedrohungen einzelner Portfoliounternehmen wurden dank der intensiven Begleitung durch gruppeneigene Berater erfolgreich abgewehrt. Bei vielen Portfoliogesellschaften konnten trotz verschiedener Herausforderungen deutliche Restrukturierungsfortschritte erzielt werden.

Insgesamt erzielte die Mutares-Gruppe 2021 einen Konzernumsatz (IAS/IFRS) in Höhe von 2.504,0 Mio. EUR (Vorjahr: 1.583,9 Mio. EUR). Der erneut hohe Umsatzanstieg war in erster Linie auf die verstärkten M&A-Aktivitäten zurückzuführen.

Die Umsatzerlöse der Mutares SE & Co. KGaA resultieren aus Beratungsleistungen an verbundene Unternehmen und Management Fees. In Folge der hohen Transaktionsaktivität der Vergangenheit und einem dadurch vergrößerten Portfolio sind diese auf 50,5 Mio. EUR (Vorjahr: 31,9 Mio. EUR) angestiegen. Umsatzerlöse und Dividenden aus dem Portfolio (im Wesentlichen phasengleich vereinnahmte Erträge aus Beteiligungen) ergeben das sog. „Portfolio Income“, welches sich für das Geschäftsjahr 2021 auf 64,9 Mio. EUR (Vorjahr: 66,5 Mio. EUR) beläuft. Im Nachfolgenden wird hier jeweils nur auf die Mutares-Gruppe eingegangen.

Die sonstigen Erträge von 770,1 Mio. EUR in 2021 (Vorjahr: 241,3 Mio. EUR) sind erneut insbesondere auf Konsolidierungseffekten zurückzuführen. Hier sind vor allem die aus den Akquisitionen resultierenden Gewinne aus günstigem Erwerb („Bargain Purchase“) von insgesamt 692,7 Mio. EUR (Vorjahr: 207,8 Mio. EUR) zu nennen.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) des Gesamtkonzerns konnte in 2021 mit 566,5 Mio. EUR gegenüber dem Vorjahr (142,7 Mio. EUR) deutlich gesteigert werden. Zur Transparenzverbesserung bedient sich Mutares der Steuerungsgröße des Adjusted EBITDA, das insbesondere um die Einflüsse aus den geschäftsmodellimmanenten häufigen Veränderungen in der Zusammensetzung des Protfolios bereinigt ist. Dazu werden die Gewinne aus günstigem Erwerb („Bargain Purchase“) vom rechnerischen EBITDA abgezogen und die Restrukturierungsaufwendungen hinzu addiert. Zudem werden die Entkonsolidierungseffekte eliminiert. Damit werden die operativen Entwicklungen transparenter dargestellt und des wird eine bessere Beurteilung der operativen Ertragskraft ermöglicht. Das so ermittelte Adjusted EBITDA beläuft sich in 2021 auf -41,3 Mio. EUR (Vorjahr: -28,8 Mio. EUR). Erwartungsgemäß wurde das Adjusted EBITDA durch die negativen Ergebnisbeiträge der neuen Akquisitionen belastet. Zudem belasten auch die gestiegenen Rohstoff- und Energiekosten die Ergebnisse mehrerer Beteiligungen und damit das Adjusted EBITDA des Konzerns.

Der Cashflow aus der laufenden Geschäftstätigkeit wurde ebenfalls durch die negativen Beiträge der neuen Akquisitionen sowie die deutlichen Preissteigerungen bei den Rohmaterialien belastet und beläuft sich in 2021 auf -103,5 Mio. EUR (Vorjahr: -34,3 Mio. EUR). Der Cashflow aus der Investitionstätigkeit stieg von 51,4 Mio. EUR (Vorjahr) in 2021 auf 171,5 Mio. EUR. Der Anstieg resultiert im Wesentlichen aus Netto-Einzahlungen aus den Zugängen zum Konsolidierungskreis. Der Cashflow aus der Finanzierungstätigkeit beläuft sich auf 47,9 Mio. EUR (Vorjahr: 57,8 Mio. EUR)

Dadurch konnten sich die liquiden Mittel positiv entwickeln und belaufen sich per 31.12.2021 auf 255,1 Mio. EUR (Vorjahr: 145,3 Mio. EUR). Grund dafür sind zum einen die Einzahlungen aus der Kapitalerhöhung von 94,3 Mio. EUR netto. Das Eigenkapital beläuft sich zum 31.12.2021 auf 736,3 Mio. EUR (Vorjahr: 207,2 Mio. EUR). Die Eigenkapitalquote stieg zum Bilanzstichtag auf 29% (Vorjahr: 16%). Ein weiterer Grund für die Erhöhung der liquiden Mittel in dem Geschäftsjahr ist die Erhöhung der Anleihe um 10,0 Mio. EUR sowie die im Cashflow aus Investitionstätigkeit enthaltenen Netto-Einzahlungen aus den Zugängen zum Konsolidierungskreis.

Das Konzernergebnis (442,3 Mio. EUR) hat sich im Vergleich zum Vorjahr (19,7 Mio. EUR) deutlich erhöht. Wobei diese Erhöhung auf die bereits zuvor genannten Gewinne aus Unternehmenserwerben („Bargain Purchase“) zurückzuführen sind.

Die internationalen Automobilmärkte erlebten laut dem Verband der Automobilindustrie („VDA“) ein turbulentes Jahr 2021. In der ersten Jahreshälfte wurden wegen der niedrigen Umsatzzahlen im Vojahr und der nun eintretenden Nachholeffekte deutliche Zuwächse generiert. Der Geschäftsverlauf in der zweiten Jahreshälfte fiel allerdings wesentlich schwächer aus. Gründe hierfür waren die Knappheit an Vorprodukten und Rohstoffen sowie die mangelnde Verfügbarkeit von Halbleitern. Zusätzlich wurden die Liquidität und Profitabilität der Banche von steigenden Energie- und Rohstoffpreisen belastet.

Im Einzelnen erzielte der Bereich „Automotive & Mobility“ im Jahr 2021 einen Umsatz von 719,9 Mio. EUR nach 602,4 Mio. EUR im Vorjahr. Grund für den Umsatzanstieg waren in erster Linie die Akquisitionen von LMS, ISH und Rasche, die in dem Geschäftsjahr 2021 ab dem Zeitpunkt des Erwerbs in den Konzern einbezogen wurden.

Verkauft wurden in diesem Segment die STS Group AG (Mehrheitsbeteiligung von 73,25% durch Mutares), ein Spezialist für KFZ-Außenverkleidungen an die Adler Pelzer Group mit einem Entkonsolidierungsergebnis von -25,8 Mio. EUR. Zu berücksichtigen ist jedoch, dass über die gesamte Haltedauer der Beteiligung STS (2013-2021) ein ROIC (Return on Invested Capital) mit dem Faktor neun erzielt werden konnte.

Der Erwerb der Innomotive Systems Hainichen GmbH („ISH“), einem Anbieter von Aluminiumscharnieren für Automobilanwendungen (welcher Türscharniere aus Stahl oder Aluminium sowie komplexe Scharniere für Motorhauben, Heckklappen und -deckel fertigt), verspricht u.a. Synergien mit dem bestehenden Portfolio-Unternehmen KICO. Neben anderen Erwerben in diesem Segment versucht Mutares mit dem Kauf der noch defizitären Light Mobility Solutions (LMS), einem Anbieter von Außenverkleidungsteilen für die Automobilindustrie (Zulieferer von OEM Produzenten, für z.B. Kühlergrills, Blenden, Schweller-, Seiten- und Dachverkleidungen oder Spoiler) im Rahmen eines Transformationsprozesses, die Produkte sowie das Kundenportfolio, die Nutzung des Know-hows und die Zusammenarbeit mit Kunden und anderen Partnern zu verbessern und wettbewerbsfähige Kostenstrukturen zu schaffen.

Das EBITDA dieses Segmentes beläuft sich für 2021 auf 86,4 Mio. EUR (Vorjahr: 65,7 Mio. EUR). Hierin sind Gewinne aus günstigem Erwerb („Bargain Purchase“) aus den Akquisitionen von insgesamt 123,9 Mio. EUR (Vorjahr: 84,3 Mio. EUR) enthalten. Diese Gewinne sind insbesondere auf die Erwerbe der LMS und ISH zurückzuführen. Das Adjusted EBITDA war demgegenüber im Saldo von den o.g. Einflüssen sowie den noch negativen Ergebnisbeiträgen aus den Neuakquisitionen belastetet und fiel dadurch auf -20,2 Mio. EUR (Vorjahr: -13,3 Mio. EUR).

Im Segment „Engineering & Technology“ wurde 2021 ein Umsatz in Höhe von 871,9 Mio. EUR (Vorjahr: 534,7 Mio. EUR) erzielt. Zum Umsatzanstieg trugen der Volljahreseffekt der im Laufe des Vorjahres erworbenen Lacrois+Kress sowie Royal de Boer und Japy Tech bei, die erst gegen bzw. zum Ende des Jahres 2020 erworben wurden.

Mit den Erwerben der Primetals Technologies, mittlerweile umbenannt in Clecim France S.A.S., einem Anbieter von Lösungen für Stahlverarbeitungslinien in Frankreich und der RDM La Rochette, nun firmierend als La Rochette Cartonboard S.A.S., einem Produzenten von Faltschachtelkartons auf Basis von Frischfasern überwiegend für die Pharma- und Lebensmittelindustrie, wurde dieses Segment gestärkt.

Der Erwerb der Alan Dick Communications Ltd. (nun: ADComms), einem Anbieter von Kommunikations- und Sicherheitssystemen für den britischen Bahnsektor runden die Erwerbe als komplementäre Ergänzung zu dem Portfoliounternehmen Gemini Rail Group in diesem Segment ab, während ein anderer Teil des Gemini Geschäfts mangels Fortführung eines Kundenprojekt beendet wurde.

Veräußert wurden hingegen u.a. die Balcke Dürr Rothemühle mit einem Entkonsolidierungserfolg von +9,5 Mio. EUR; ebenso die französische Tochtergesellschaft La Meusienne. Die verbleibenden Balcke Dürr Beteiligungen sind teilweise im Kernenergiemarkt und in der Chemieindustrie tätig und profitieren aktuell vom Rückbau der Kernkraftwerke in Deutschland. Zudem wurde nach dem Ende des Geschäftsjahres im ersten Quartal 2022 die Übernahme der Toshiba Transmission & Distribution (künftig firmierend als Balcke-Dürr Energy Solutions) abgeschlossen.

Mit dem zeitnahen Weiterverkauf der Nexive Group an die italienische Post nutzte man ein begrenztes Zeitfenster in der Gesetzgebung zur Konsolidierung im italienischen Post- und Paketmarkt. Die Transaktion konnte auf Ebene der Mutares SE & Co. KGaA mit einem überdurchschnittlichen ca. 15-fachen „ROIC“ abgeschlossen werden.

Begünstigt durch die Gewinne aus günstigen Erwerb („Bargain Purchase“) von 75,0 Mio. EUR im Zusammenhang mit den Transaktionen des Segments beläuft sich das EBITDA auf 64,3 Mio. EUR (Vorjahr: 59,7 Mio. EUR). Das Adjusted EBITDA wurde insbesondere durch die noch negativen Beiträge der jüngsten Akquisitionen belastet und belief sich auf -2,0 Mio EUR (Vorjahr: 7,6 Mio. EUR).

Das jüngste Segment „Goods & Services“ steuerte insgesamt 912,4 Mio. EUR (Vorjahr: 446,7 Mio. EUR) Umsatzerlöse bei und konnte diese im Vergleich zum Vorjahr durch die Neuakquisitionen in 2020 (hier vor allem Terranor) deutlich steigern.

Auch im Jahr 2021 war in diesem Segment die größte Aktivität zu verzeichnen, allen voran die Übernahme der Lapeyre S.A.S von Saint-Gobain, die bisher größte Akquisition der Mutares. Das Unternehmen produziert und vertreibt Heimwerkerprodukte für den Außen- und Innenbereich, wie Fenster, Türen, Küchen und Badmöbel mit zehn Produktionsstandorten in Frankreich und beliefert ein umfangreiches Netzwerk (Filialnetz) von 131 Geschäften in Frankreich. Es ist vorgesehen, zunächst 26 Geschäfte im Rahmen einer Sale- and Leaseback Transaktion zum Ende des dritten Quartals 2022 zu veräußern. Der Fair Value der gem. IFRS 5 umgegliederten Liegenschaften beträgt 82,1 Mio. EUR. Die traditionsreiche Marke Lapeyre ist auf dem französischen Markt sehr bekannt und die 3.400 Mitarbeiter erwirtschaften derzeit einen Umsatz von ca. 600 Mio. EUR p.a.. Diese Transaktion ist zudem ein weiterer Beleg dafür, dass Mutares in der Lage ist, auch größere „Deals“ abzuwickeln und ein vertrauenswürdiger Partner für große Konzerne wie Saint-Gobain zu sein.

Des weiteren wurde die Ericsson Services Italia, die sich auf den Netzausbau (4G und 5G) und deren Wartung spezialisiert hat und in EXI umbenannt wurde, erworben. Mit der Frigoscandia AB (1948 gegründet) wurde ein führender nordischer Anbieter im Bereich der Logistiklösungen von gekühlten und gefrorenen Lebensmitteln erworben. Das Unternehmen verfügt über 25 Lagerhäuser und Terminals in Schweden und Norwegen und ist in den drei Segmenten Inlandstransport, internationaler Transport und Lagerhaltung unterwegs. Frigoscandia plant einen Jahresumsatz von nahezu 300 Mio. EUR und beschäftigt mehr als 1.000 Mitarbeiter. Ebenfalls ist der Erwerb einer Mehrheitsbeteiligung von 80% an der Carglass ® Maison Group in Frankreich zu nennen, die sich auf Reparaturen und Notfälle in Privathaushalten spezialisiert hat und in Repartim unbenannt wurde. Der Erwerb der NCC Road Services, Skandinavien ergänzt das Produktangebot der Terranor Gruppe. Der Verkauf der in 2019 erworbenen TréfilUnion führte in 2021 zu einem Entkonsolidierungsergebnis von -3,5 Mio. EUR. Weitere Verkäufe erfolgten mit Cenpa S.A.S. und Norsilk S.A.S. mit Entkonsolidierungsergebnissen von zusammen -7,6 Mio. EUR. Diese teilweise negativen Entkonsolidierungserfolge sind nur ein Teilausschnitt der gesamten Erfolgsrechnung des jeweiligen Investments mit Blick auf die gesamte Haltedauer im Konzernportfolio, die intern anhand des „ROIC“ gemessen wird. Bei den Exits im Geschäftsjahr 2021 lag der Return on Invested Capital (ROIC) im Schnitt über dem mittelfristigen Ziel von 7-10.

Das EBITDA beläuft sich, begünstigt von den Gewinnen aus günstigen Erwerb („Bargain Purchase“) von 493,8 Mio. EUR (hier vor allem aufgrund des Erwerbs von Lapeyre), auf 450,8 Mio. EUR (Vorjahr: 29,0 Mio. EUR). In Bezug auf das Adjusted EBITDA zeigten einige Beteiligungen eine erfreuliche Entwicklung, aber die noch negativen Ergebnisbeiträge der neuen Akquisitionen und die gestiegenen Rohmaterialpreise belasten jedoch das Adjusted EBITDA, welches sich auf -13,2 Mio. EUR (Vorjahr: -17,0 Mio. EUR) beläuft.

Entwicklung 1. Quartal 2022 und Ausblick

Das Portfolio der Unternehmensbeteiligungen hat sich von 23 auf 26 erhöht. Wobei drei Zugänge bereits gezeichnet wurden, aber die Integration in den Konsolidierungskreis der Mutares-Gruppe noch erfolgt. Die drei Unternehmen sind:

- Allegheny Technologies Incorporated (ATI), Hersteller von Produkten u.a. aus niedrig legierten Stählen [Umfirmierung in Special Melted Products Ltd. geplant]

- Vallourec Bearing Tubes (VBT), Hersteller von nahtlosen Präzisionsstahlrohren

- Siemens Energy Engines S.A.U., Hersteller von Gas- und Dieselmotoren

Alle drei Unternehmen sind dem Segment Engineering & Technology zuzuordnen.

Zudem konnten in dem ersten Quartal 2022 sowohl eine Akquisition abgeschlossen (Balcke-Dürr Energy Solution) als auch ein Exit (BEXity) realisiert werden.

Aktuell befinden sich 88 Projekte in der M&A-Pipeline, wovon sieben sich derzeit bereits in der engeren Auswahl befinden. Für das Jahr 2022 werden derzeit voraussichtlich 12 Akquisitionen erwartet. Zeitgleich wurden für vier Unternehmen des Beteiligungsportfolios der Exit Prozess eingeleitet.

Die Konzernumsätze konnten in dem 1. Quartal 2022 auf 852,5 Mio. EUR (Vorjahreszeitraum: 493,8 Mio. EUR) erhöht werden. Das EBITDA sank von 53,8 Mio. EUR (Q1/2021) auf -14,3 Mio. EUR und das Adjusted EBITDA von 0,3 Mio. EUR (Q1/2021) auf -30,7 Mio. EUR. Diese negative Entwicklung ist wie bereits im Kapitel Entwicklung 2021 ausführlich erläutert in erster Linie auf gestiegende Akquisitionstätigkeit der Mutares und den damit in Zusammenhang stehenden noch negativen Ergebnisbeiträgen der jungen Portfoliounternehmen zurückzuführen.

Im gleichen Zeitraum konnten die Umsatzerlöse der Mutares SE & Co. KGaA von 10,9 Mio. EUR (Q1/2021) auf 14,7 Mio. EUR erhöht und das Net Income von -4,3 Mio. EUR (Q1/2021) auf 6,8 Mio. EUR verbessert werden.

Seitens der Mutares-Unternehmensgruppe wird für das Geschäftsjahr 2022 ein Konzernumsatz von mehr als 4,0 Mrd. EUR und ein Ergebnis auf Ebene der Emittentin in Höhe von 72,0 bis 88,0 Mio. EUR erwartet. Der Ausblick auf das Jahr 2023 prognostiziert einen Konzernumsatz von mehr als 5,0 Mrd. EUR und ein Ergebnis der Mutares SE & Co. KGaA von ca. 90,0 bis 110,0 Mio. EUR.

Quick-Check Nachhaltigkeit durch imug | rating[3]

Der Nachhaltigkeitsbeitrag von der Mutares SE & Co.KGaA wird als positiv eingeschätzt. Das Unternehmen verstößt nicht gegen die vom KFM Mittelstandsanleihen FONDS definierten Ausschlusskriterien. Der von den Beteiligungsgesellschaften des Unternehmens erzielte Umsatzanteil mit Produkten/Dienstleistungen mit positiver Nachhaltigkeitswirkung wird auf 10-20 Prozent geschätzt. Im Unternehmen existieren Ansätze für die Berücksichtigung von ESG-Aspekten, es fehlt jedoch an einer systematischen Umsetzung.

Anleihe: 80 Mio. Euro mit variabler Verzinsung und einer Laufzeit bis 2024[4]

WKN: A254QY | ISIN: NO0010872864 |

4-jährige Laufzeit: | Zinskupon: |

Volumen: 80 Mio. Euro (Vollplatzierung) | Stückelung: 1.000 Euro je Schuldverschreibung |

Handelsplatz/Marktsegment: | Zinstermine: |

Kündigungsmöglichkeiten seitens des Emittenten: | |

Kündigungsmöglichkeiten seitens des Gläubigers, Covenants: | |

Rang und Besicherung: | |

Verwendungszweck: | |

Besondere Merkmale: | |

Fazit und persönliche Meinung der Analysten: „durchschnittlich attraktiv (positiver Ausblick)“ Bewertung Das Geschäftsjahr 2021 war das bisher erfolgreichste in der Historie der Mutares-Unternehmensgruppe. Trotz Beeinträchtigungen durch die nach wie vor bestehende COVID-19-Pandemie konnte Mutares die operativen Herausforderungen erfolgreich bewältigen und zeitgleich die Chancen, die sich in einem schwierigen wirtschaftlichen Umfeld für ein auf Restrukturierung ausgerichtetes Geschäftsmodell ergeben, erfolgreich nutzen. Wir betrachten die Entwicklung im 1. Quartal 2022 gemeinsam mit der gut gefüllten M&A Pipeline als eine ausgezeichnete Basis für eine weitere positive Entwicklung der Vermögens-, Finanz- und Ertragslage der Mutares Unternehmensgruppe. Auch wenn die Umsatz- und Ergebnisziele für die Jahre 2022 und 2023 auf den ersten Blick ambitioniert erscheinen, so ist doch zu berücksichtigen, dass bisherige Umsatzprognosen für das kommende Geschäftsjahr jeweils erreicht wurden. In Verbindung mit der Rendite in Höhe von 6,00% p.a. (auf Kursbasis von 100% am 19.05.2022 an der Börse Frankfurt bei Berechnung bis Endfälligkeit am 14.02.2026) wird die Anleihe 20/24 mit variabler Verzinsung der Mutares SE & Co. KGaA (WKN A254QY) als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) bewertet. |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch jeweils einen Unternehmensanalysten und einen Wertpapieranalysten im Auftrag der KFM Deutsche Mittelstand AG am 19.05.2022, 13:35 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage der Geschäftsberichte 2019 bis 2021, nichtfinanzieller Konzernbericht 2021, Quartalsbericht per 31.03.2022 und der Anleihebedingungen vom 14.02.2020 der Mutares SE & Co. KGaA erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält das in dem im Artikel genannte Wertpapier zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungs-aufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Konzern-Geschäftsberichte 2019 bis 2021, nichtfinanzieller Konzernbericht 2021, Quartalsbericht per 31.03.2022, Website des Emittenten und der Tochterunternehmen, Pressemitteilungen

[2] veröffentlichte Konzern-Geschäftsberichte der Jahre 2019 bis 2021

[3] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[4] Quelle: veröffentlichte Anleihebedingungen vom 14.02.2020

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741