Mittelstandsnachrichten

KFM-Unternehmens-Barometer (Update) - Die „PCC SE“ wird weiterhin als „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen) eingeschätzt

In ihrem aktuellen KFM-Unternehmens-Barometer zu der PCC SE kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, das Unternehmen weiterhin als „attraktiv (positiver Ausblick“ (4,5 von 5 möglichen Sternen) einzuschätzen.

Darstellung des Unternehmens anhand veröffentlichter, kostenlos und frei zugänglicher Informationen[1]

Branche: | |

Kerngeschäft: | Marktgebiet: |

Die wesentlichen Tochter-Gesellschaften und deren Geschäftsmodelle: (Stand 2021 / Änderungen inklusive in der Segmentstruktur siehe unter „Entwicklung erstes Quartal 2022“): Sparte Chemie Segment Polyole:

Segment Tenside:

Segment Chlor:

Segment Spezialchemie:

Segment Konsumgüter:

Sparte Energie:

Sparte Logistik:

Sparte Holding / Projekte:

Im Konzernabschluss zum 31.12.2021 wurden 49 Unternehmen vollkonsolidiert und drei Joint Ventures nach der Equtiy-Methode einbezogen. | |

Mitarbeiter: | Unternehmenssitz: |

Gründung/Historie: | |

Geschäftsmodell/Produkte/Dienstleistungen: | |

Mitbewerber/Alleinstellungsmerkmal/Besonderheit: | |

Strategie: | |

Kunden: Im insgesamt größten Konzernbereich der chemischen Basisprodukte stammen die Kunden im Wesentlichen aus der verarbeitenden Chemie, für die diese Grundstoffe Vorprodukte darstellen. Die Kunden im Bereich der Konsumgüterprodukte sind Reinigungsfirmen, Hotels, Restaurants, die Lebensmittelindustrie, internationale Discounter und landwirtschaftliche Unternehmen. Die Kunden im Bereich Energie sind sowohl Gemeinden (i.W. Südosteuropa), Industrieunternehmen mit langfristigen Abnahmeverträgen als auch eigene Tochtergesellschaften, die mit einem eigenen Kraftwerk wie am Hauptproduktionsstandort in Polen versorgt werden. Kunden des Quarzits stammen u.a. aus der Ferroliegierungsindustrie, aber auch Straßenbauunternehmen, die das Quarzgestein als Schottermaterial nutzen. Weitere Abnehmer sind nun die eigenen isländischen Siliziumöfen zur Produktion von reinem Silizium(metall), welches u.a. von Photovoltaikmodul-Herstellern nachgefragt wird und auch für Aluminiumlegierungen benötigt wird. Die Logistikgesellschaften bieten vor allem intermodalen Containertransport an über eigene Umschlagterminals an größeren Umschlagsplätzen wie Häfen und Terminals (so auch die Strecke von Polen nach Antwerpen bzw. Rotterdam). | |

Lieferanten: | |

Markt / Branche[2]

Die weltweite Nachfrage nach chemischen Erzeugnissen wächst laut des Verbandes der Chemischen Industrie mit einer jährlichen Rate von 3,4 Prozent. Das Nachfrage-Wachstum nach Chemikalien wird von zwei grundlegenden Trends getrieben. Zum einen steigt die Nachfrage aus den Schwellenländern, insbesondere aus Asien, immer noch an. Hierbei spielen die wachsende Bevölkerung und der zunehmende Wohlstand der Mittelschicht eine treibende Rolle. Zum anderen bleibt auch in den Industrieländern die Nachfrage nach Chemieprodukten für moderne, neue Anwendungen auf hohem Niveau, allerdings ist der Anstieg deutlich geringer als in den Schwellenländern. Dort findet eher eine Nachfrage-Verschiebung in Richtung hochwertiger, hochpreisiger und innovativer Chemikalien statt. Zudem steigt in einigen Branchen die Chemieintensität, da für innovative Produkte mehr Spezialchemikalien benötigt werden. Die Basischemie ist strategisch sehr bedeutsam, denn 95 % aller Industrieerzeugnisse basieren auf Basischemikalien. Aufgrund der niedrigeren Kosten werden der Großteil der Investition der deutschen chemischen Industrie im Ausland getätigt. Für die Chemieindustrie im europäischen Markt stellt das europäische Klimaziel, das bis 2055 erreicht werden soll (European Green Deal), eine zusätzliche Herausforderung dar. Daraus ergibt sich eine notwendige Transformation der Produktionsprozesse, die erhebliche, derzeit aber noch nicht konkret abschätzbare Mehrkosten mit sich bringen wird.

Darstellung der Betriebswirtschaftlichen Entwicklung

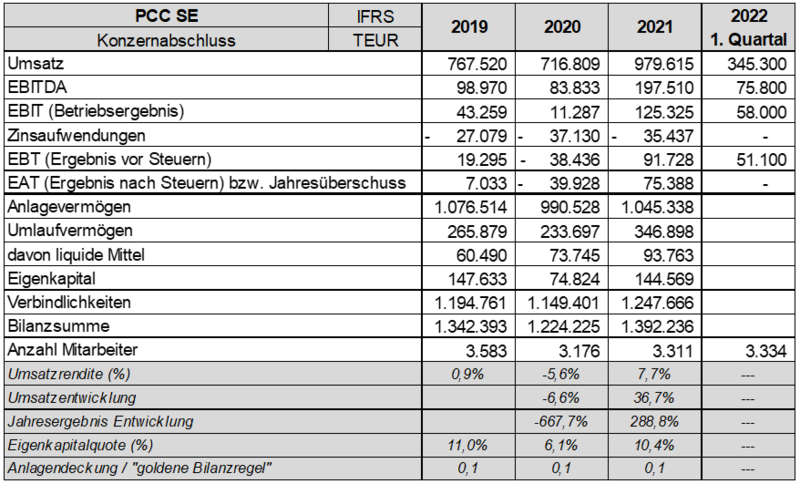

Die betriebswirtschaftliche Entwicklung des Konzerns stellt sich anhand der veröffentlichten Daten[3] wie folgt dar:

Gemäß der Geschäftsberichte der PCC wurde das Ergebnis aus at Equity bilanzierten Unternehmen dem EBIT/EBITDA zugerechnet.

Entwicklung 2021

2021 war trotz der anhaltenden Beeinträchtigungen durch die Pandemie eines der besten Geschäftsjahre in der bald 29-jährigen Geschichte der PCC. Mit 979,6 Mio. EUR lag der Konzernumsatz im Geschäftsjahr 2021 um 37% über dem Vorjahr (716,8 Mio. EUR). Maßgeblicher Grund für die Steigerung war die hohe Nachfrage und die Preisentwicklung der Chemieprodukte. Weitere positive Auswirkungen hatte die Inbetriebnahme von Erweiterungsinvestitionen und das erfolgreiche Wiederanlaufen der Siliziummetall-Anlage in Island. Das Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg auf 198 Mio. EUR, was einer Steigerung um 136% gegenüber 2020 und um 100% gegenüber dem Vorkrisenjahr 2019 entspricht. Insbesondere die hohe Nachfrage nach chemischen Produkten unterstützte die positive wirtschaftliche Entwicklung der PCC. Die Rohstoffe waren knapp und die Mengen aus Asien waren teilweise massiv reduziert. Dadurch stiegen die Preise auf stellenweise historische Höchststände. Dabei wurden nicht alle Produktionskapazitäten, die im Vorjahr noch pandemiebedingt stillgelegt wurden, umgehend in Betrieb genommen. Die neuen Kapazitäten kamen durch pandemiebedingte Verzögerung später in Betrieb als ursprünglich geplant.

Nahezu alle Segmente erzielten in 2021 ein positives Wachstum. Der größte Teil dieses Umsatzanstiegs fiel auf die Segmente der Chemiesparte und hier im Wesentlichen auf das Segment Polyole. Die Chemiesparte stieg um 39,7% auf 809,1 Mio. EUR und macht damit 82,6% des Konzernumsatzes aus. Den größten Anteil in der Chemiesparte nimmt das Segment Polyole mit 239,9 Mio. EUR ein (24,5% vom Konzernumsatz). Der Umsatz der Logistiksparte erhöht sich um 21,4 Mio. EUR auf 117,3 Mio. EUR. Der Anteil der Sparte am Konzernumsatz sinkt auf 12% (Vorjahr: 13,4%). Die Umsätze des Energie-Segments stiegen um 7,2% auf 12,2 Mio. EUR. Das Segment Holding/Projekte erzielte einen Umsatzanstieg um 10,5 Mio. EUR auf 41,0 Mio. EUR (Vorjahr: 30,5 Mio. EUR). Der Rohertrag der PCC-Gruppe stieg deutlich um 64,4% auf 355,9 Mio. EUR (Vorjahr: 216,5 Mio. EUR). Höhere Beschaffungskosten der Rohstoffe konnten mit leichtem Zeitversatz an die Kunden weitergereicht werden. Auch die gestiegenen Stromkosten im Q4 konnten in der Wertschöpfungskette weitergereicht werden. Das Investitionsvolumen lag mit 110,9 Mio. EUR 66,4% über dem Vorjahresniveau (Vorjahr: 66,6 Mio. EUR). Aufgrund der Corona-Pandemie hatte die PCC-Gruppe ihr Wachstums- und Investitionsprogramm im Vorjahr aufs Minimum reduziert. Im Jahr 2021 wurden dann nach erneuter Analyse der Investitionsmaßnahmen die Vorhaben mit strategischer Bedeutung fortgesetzt. Primär verteilten sich die Investitionen in den Segmenten Logistik & Chlor. Insgesamt erhöhte sich der Finanzmittelfonds zum Ende der Periode auf 93,8 Mio. EUR (Vorjahr: 73,8 Mio. EUR). Das EBT erhöhte sich um 130,2 Mio. EUR von -38,4 Mio. EUR auf 91,7 Mio. EUR.

Die Bilanzsumme erhöhte sich 2021 im Vergleich zum Vorjahr um 13,7% auf 1.392,2 Mio. EUR. Die wertmäßig größte Erhöhung auf der Aktivseite machten die kurzfristigen Vermögenswerte mit 346,9 Mio. EUR aus (Vorjahr: 233,7 Mio. EUR). Dabei erhöhten sich besonders das Vorratsvermögen auf 114,0 Mio. EUR (Vorjahr: 57,9 Mio. EUR) und die Forderungen aus Lieferungen und Leistungen auf 109,5 Mio. EUR (Vorjahr: 72,0 Mio. EUR). Bei beiden Positionen spiegelt sich das stark gestiegene Preisniveau für Rohstoffe sowohl auf der Einkaufs- als auch auf der Verkaufsseite. Das Eigenkapital der PCC-Gruppe erhöhte sich um 69,7 Mio. EUR auf 144,6 Mio. EUR. Im Wesentlichen ist die Entwicklung auf den Gewinn des abgelaufenen Geschäftsjahres sowie die ergebnisneutralen Differenzen aus Währungsumrechnungen zurückzuführen. Die kurzfristigen Rückstellungen und Verbindlichkeiten erhöhten sich um 79,4 Mio. EUR auf 354,3 Mio. EUR. Die Finanzverbindlichkeiten stiegen um 34,4 Mio. EUR auf 154,1 Mio. EUR, was großenteils aus dem Fälligkeitenprofil der Anleiheverbindlichkeiten resultiert.

Im Jahr 2021 zeigten sich die Kerngeschäftsaktivitäten in den Chemie- und Logistik-Segmenten robust aus der Krise kommend und waren in der Lage auf die veränderten Marktbedingungen zu regieren, um die Wettbewerbsposition zu erhalten oder teilweise sogar auszubauen.

Zudem änderte die PCC SE zum 31. August 2021 die Führungsstruktur. Die neue Struktur aus Aufsichtsrat und Vorstand löst das bisherige System aus Verwaltungsrat und geschäftsführenden Direktoren ab. Beide Organe sind nun personell strikt getrennt. Mit dieser Umorganisation will die PCC SE langfristig den Generationswechsel in der Konzernleitung vorbereiten.

Entwicklung erstes Quartal 2022

Die PCC-Gruppe hat den Erfolgskurs im ersten Quartal 2022 weitergeführt. Der Konzernumsatz belief sich auf 345,3 Mio. EUR. Damit wurde das Vorjahresquartal von 209,0 Mio. EUR um 65,2% übertroffen. Wesentliche Ursache waren die anhaltenden hohen Verkaufspreise, insbesondere für Polyole, Tenside und das Chlor-Kuppelprodukt Ätznatron. Der Rohertrag stieg auf insgesamt 128,5 Mio. EUR (Q1/2021: 75,2 Mio. EUR). Das EBITDA hat sich zum Vorjahresquartal (35,9 Mio. EUR) mehr als verdoppelt auf 75,8 Mio. EUR. Das EBIT hat sich sogar mit einem Ergebnis von 58,0 Mio. verdreifacht (Q1/2021: 19,2 Mio. EUR). Das Ergebnis vor Steuern fiel mit 51,1 Mio. mehr als viermal so hoch aus wie im entsprechenden Vorjahresquartal (12,1 Mio. EUR). Damit liegt das EBT aus dem ersten Quartal 2022 über der Hälfte der im Rekordjahr 2021 insgesamt erzielten 91,7 Mio. EUR. Der operative Cashflow verringerte sich im Vergleich zum Vorjahr von 40,2 Mio. EUR auf 28,6 Mio. EUR zum 31.03.2022. Hauptursache war der Anstieg des Working Capital, was durch gestiegene Rohstoffeinkaufspreise und gleichzeitige Erhöhung der Lagermengen bedingt war. Die PCC-Gruppe traf diese Vorsorgemaßnahme aufgrund der anhaltenden Transport- und Lieferkettenproblematik bedingt durch den coronabedingten Lockdown des Hafens in Shanghai und dem Krieg in der Ukraine noch verstärkt wurde.

Im Berichtsjahr 2022 erfolgte eine Umstrukturierung der Segmente in der PCC-Gruppe. Diese Umstrukturierung soll der Entwicklungen der Gruppe in den vergangenen Jahren gerecht werden. Dabei wurde das Segment Spezialchemie aufgelöst. Die darin geführten Unternehmen wurden in die Segmente Polyole & Derivate, Tenside & Derivate sowie Chlor & Derivate umgegliedert. Das ebenfalls bislang in der Spezialchemie integrierte Segment Rohstoffhandel ist in das neu geschaffene Segment Handel & Services überführt. Alle Dienstleistungs-gesellschaften und die Online-Handelsplattform werden ebenso im Segment Handel & Services gebündelt. Das Segment Energie wurde aufgelöst. Die darin enthaltenen Unternehmen im Geschäftsfeld konventionelle Energien, die überwiegend die eigenen Standorte versorgen, wurden in das Segment Handel & Services überführt. Die Kleinwasserkraftwerke und die Projektgesellschaften im Geschäftsbereich Erneuerbare Energien sind in das Segment Holding & Projekte integriert. Das Segment Konsumgüter, welches nur 2,4% des Konzernumsatzes 2021 ausmachte, wurde in das Segment Tenside & Derivate als Downstream-Aktivität eingegliedert. Außerdem wurde das neue Segment Silizium & Derivate geschaffen. Dieses besteht aus der Siliziummetall-Produktion der PCC BakkiSilicon hf. und dem Quarzit-Steinbruch der PCC Silicium S.A. als Rohstofflieferant. Das neue Segment Silizium und Derivate schließt im ersten Quartal 2022 bereits deutlich positiv ab. Die Nachfrage an Siliziummetallen und dementsprechend die Verkaufspreise blieben hoch. Das Segment übertrifft damit die Erwartungen mit einem Umsatz von 45,5 Mio. EUR und einem EBITDA von 12,9 Mio. EUR.

Die überwiegend langfristig orientierte Unternehmensbeteiligung und -entwicklung werden auch im Geschäftsjahr 2022 im Fokus stehen. Den Schwerpunkt bildet dabei weiterhin die nachhaltige Stärkung der Kernaktivitäten sowie der Wettbewerbsfähigkeit durch weitere Investitionen. Aktivitäten, die nicht zum Kerngeschäft gehören, sollen nach und nach abgestoßen werden. Die aktuelle Konzern-Budgetplanung geht für 2022 von einem Umsatzwachstum von 10%-15% aus. Weiteren Zuwachs wird bei dem neuen Segment Silizium & Derivate erwartet. Außerdem werden dem Segment Tenside & Derivate aufgrund der höheren Kapazität sowie einem zunehmenden Anteil an Produkten mit höheren Margen einen deutlichen Zuwachs unterstellt. Insgesamt soll das Konzern-EBITDA an das hohe Vorjahresniveau weiter anknüpfen.

Hinsichtlich des Krieges in der Ukraine unterstützt die PCC-Gruppe die Sanktionen vollumfänglich und reduziert die Geschäfte in und mit Russland auf ein absolutes Minimum. Bis auf Weiteres werden keine Neuinvestitionen in Russland getätigt. Bestehend sind aktuell nur noch Altverträge. Die Rohstoffe aus den Häfen in Russland und Lettland sind weitestgehend abtransportiert. Alternative Rohstoffquellen wurden bereits untersucht und können aus Brasilien, Kanada und der USA genutzt werden. Die eigene Energieversorgung ist sichergestellt. Gas wird nur in geringen Mengen zur Wärmeregulierung der Produktionsprozesse benötigt und bereits aus nichtrussischen Quellen bezogen. Die Produktion an den Standorten kann daher ohne Einschränkung fortgeführt werden. Der lokale Verkauf steigt teilweise an. Beispielsweise verzeichneten die Verkäufe von Ätznatron und Tensiden einen sprunghaften Anstieg in der Ukraine. Zudem ist das Gesamt-Engagement der PCC in Russland, Belarus und der Ukraine mit 1,4% des Konzernumsatzes (13,9 Mio. EUR) relativ gering.

Insgesamt wird von steigenden Aufwendungen, unter anderem für Energie und für Personal, ausgegangen. Vorbehaltlich einer weiterhin positiven Konjunkturentwicklung sollten auf EBITDA- und auch auf EBT-Ebene 2023 insgesamt zwar zurückgehen, aber weiterhin auf hohem Niveau bleiben. Darüber hinaus sind die Themen Nachhaltigkeit und Klimaschutz und die damit verbundene langfristige Transformation aller Produktionsprozesse inzwischen ein zentraler Bestandteil der Unternehmensstrategie und rücken damit noch weiter in den Vordergrund. Dadurch berücksichtigt die PCC die REACH-Verordnung der EU (Verordnung zur Registrierung, Evaluierung und Autorisierung von Chemikalien) und greift dem „European Green Deal”, durch die eventuell zusätzliche Aufwendung für Umweltschutz entstehen können, vor.

Quick-Check Nachhaltigkeit durch imug | rating[4]

Der Nachhaltigkeitsbeitrag der PCC SE wird als positiv eingeschätzt. Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien. Die PCC SE erzielt keine Umsätze mit Produkten/Dienstleistungen, die eine direkte positive Wirkung auf Nachhaltigkeit haben.[5] Das Unternehmen setzt allerdings systematisch ESG-Aspekte um und belegt damit, dass die Berücksichtigung von Nachhaltigkeits-aspekten einen hohen Stellenwert einnimmt.

Fazit und persönliche Meinung der Analysten: „attraktive (positiver Ausblick)“ Bewertung Aufgrund der Corona-Pandemie standen den Unternehmen generell großen Herausforderungen gegenüber, so auch der PCC-Gruppe. Das erfahrene Management hat bisher bewiesen, dass es auf äußere Einflüsse flexibel reagieren kann, wie z.B. mit einer reduzierten Investitionstätigkeit entgegen den ursprünglichen Planungen. Gleichwohl werden besonders lukrative Investitionen nicht zurückgestellt, um die Profitabilität auch zukünftig abzusichern. Das Geschäftsmodell der PCC bietet unserer Auffassung nach unverändert ein Potenzial für weitere positive Entwicklungen. Die PCC-Gruppe profitiert aktuell von den hohen Verkaufspreisen der Chemikalien und erzielen dadurch überdurchschnittliche Ergebnisse. Das Management agiert auch hier langfristig und erhöht in dieser komfortablen Situation die Vorräte als Risikovorsorge. Mit dem erfolgreichen Wiederanfahren der Produktion der Siliziummetall-Anlage wurde ein weiterer Meilenstein für die langfristige Verbesserung der Vermögens-, Finanz- und Ertragslage gesetzt. Langfristig ist hier ein starker Bedarfszuwachs beispielsweise für Siliziummetalle im Rahmen des Klimaschutzes (z.B. Batterieherstellung) zu erwarten. Zusammenfassend bewerten wir das Unternehmen mit „attraktiv (positiver Ausblick)“ (4,5 von 5 möglichen Sternen). |

Über dieses KFM-Barometer

Dieses KFM-Barometer wurde durch zwei Unternehmensanalysten im Auftrag der KFM Deutsche Mittelstand AG am 13.07.2022, 11:58 Uhr auf Basis einer Analyse der Fundamentaldaten auf Grundlage der Geschäftsberichte 2019 bis 2021 und des Konzern-Quartalsberichts per 31.03.2022 der PCC SE erstellt. Die Bewertung des KFM-Barometers beruht auf dem von der KFM Deutsche Mittelstand AG entwickelten Analyseverfahren KFM-Scoring, das neben den unternehmensspezifischen Bilanz-Kennzahlen auch die Eigenarten der Anleihebedingungen für verzinsliche Wertpapiere mittelständischer Unternehmen berücksichtigt.

Alle in diesem KFM-Barometer getroffenen Aussagen beziehen sich auf den Zeitpunkt der Erstellung. Obwohl eine Aktualisierung des KFM-Barometers bezüglich der hier analysierten Anleihe grundsätzlich in den kommenden zwölf Monaten geplant ist, steht zum Zeitpunkt der Veröffentlichung noch nicht fest, ob eine Aktualisierung im angegebenen Zeitraum oder überhaupt stattfindet.

KFM-Unternehmens-Barometer als PDF-Datei zum Download

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG von Rödl & Partner und dem Finanzen Verlag mit dem Transparenten Bullen 2020 und 2021 ausgezeichnet.

Über die berechneten Kennzahlen zur betriebswirtschaftlichen Entwicklung (Bilanz, GuV-Rechnung)

Umsatzrendite = | Ergebnis nach Steuern | Die Kennzahl gibt Auskunft darüber, wie rentabel das Unternehmen in der Periode gearbeitet hat. Hinweis: sie ist branchenabhängig und kann nicht verallgemeinert werden. |

Umsatzerlöse |

Eigenkapitalquote = | Eigenkapital | Die Kennzahl gibt Auskunft darüber, wie gut ein Unternehmen Verluste absorbieren kann. Hinweis: sie ist branchenabhängig, in der Praxis hat sich jedoch eine Mindestgröße von 20% als gute Richtgröße etabliert. |

Bilanzsumme |

Anlagendeckung/ Goldene Bilanzregel = | Eigenkapital | Die Kennzahl gibt an, wieviel des Anlagevermögens durch Eigenkapital gedeckt ist. Ein hoher Wert spricht für ein solide finanziertes Unternehmen. |

Anlagevermögen |

Rechtliche Hinweise und Offenlegung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategie-empfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher.

Die in dieser Ausarbeitung enthaltenen Informationen sind unverbindlich und erheben nicht den Anspruch auf Vollständigkeit. Soweit in dieser Ausarbeitung Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Ausarbeitung und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Frühere Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Performance dar. Die künftige Wertentwicklung hängt von vielen Faktoren wie der Entwicklung der Kapitalmärkte, den Zinssätzen und der Inflationsrate ab und kann daher nicht vorhergesagt werden.

Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater.

Der Deutsche Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält Anleihen des in dem Artikel genannten Emittenten zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio. Der Europäische Mittelstandsanleihen FONDS, den die KFM Deutsche Mittelstand AG berät, hält keine Anleihen des in dem Artikel genannte Emittenten zum Zeitpunkt des Publikmachens des Artikels in seinem Portfolio.

Es ist Mitarbeitern der KFM Deutsche Mittelstand AG untersagt, Wertpapiere zu halten, die auch im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind. Die KFM Deutsche Mittelstand AG ist weder in Wertpapieren, die im Portfolio eines der von der KFM Deutsche Mittelstand AG initiierten Fonds enthalten sind, noch in den von ihr initiierten Fonds selbst investiert. Die KFM Deutsche Mittelstand AG, der Deutsche Mittelstandsanleihen FONDS und der Europäische Mittelstandsanleihen FONDS profitieren von steigenden Anleihekursen. Aufgrund der Bekanntheit und Verbreitung des KFM-Barometers hat die darin zum Ausdruck gebrachte Bewertung möglicherweise einen Einfluss auf den Kurs der analysierten Anleihe. Mit dem KFM-Scoring wird analysiert, ob die Qualität des Finanzinstruments und die Bonität des Emittenten ein Investment im Rahmen des Portfolio-Managements für die initiierten Fonds zulassen. Schließt diese Prüfung für die Fonds positiv ab und veröffentlicht die KFM Deutsche Mittelstand AG ein KFM-Barometer, hat der Emittent durch Abschluss eines Vertrags mit der KFM Deutsche Mittelstand AG die Möglichkeit, ein KFM-Barometer-Siegel entgeltlich zu erwerben und werblich zu nutzen.

Weitere Ausführungen zu den oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekten mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen).

Der Kauf oder Verkauf von Fondsanteilen des Deutschen Mittelstandsanleihen FONDS erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein.

Ausführliche produktspezifische Informationen zum Europäischen Mittelstandsanleihen FONDS entnehmen Sie bitte dem aktuellen vollständigen Verkaufsprospekt, den wesentlichen Anlegerinformationen sowie dem Jahres- und ggf. Halbjahresbericht. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf von Investmentanteilen. Sie sind kostenlos am Sitz der Verwaltungsgesellschaft (Monega KAG, Stolkgasse 25-45, 50667 Köln, www.monega.de) sowie bei den Zahl- und Informationsstellen (DZ Bank AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60325 Frankfurt am Main) und über die Homepage des Europäischen Mittelstandsanleihen FONDS www.ema-fonds.de erhältlich.

Die Zuverlässigkeit der zur Analyse herangezogenen Informationsquellen wurde nicht überprüft, so dass letztlich Zweifel an der Zuverlässigkeit aller erwähnten Informationsquellen nicht ausgeräumt werden konnten. Für Schäden, die im Zusammenhang mit der Verwendung und/oder der Verbreitung dieser Ausarbeitung entstehen oder entstanden sind, übernehmen die Verwaltungsgesellschaften und die KFM Deutsche Mittelstand AG keine Haftung. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten.

Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de.

*Die Informationen und Meinungen durch „imug | rating“ geben nicht die Meinung der KFM Deutsche Mittelstand AG wieder, so dass diese entsprechend keine Haftung oder Garantie für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der Informationen übernimmt.

[1] Quellen: veröffentlichte Geschäftsberichte 2019 bis 2021, Konzern-Quartalsbericht zum 31.03.2022, Website des Emittenten, Pressemitteilungen

[2] Analyse zur Basischemie 2030, Verband der chemischen Industrie e.V. (VCI)

[3] Geschäftsberichte 2019 bis 2021, Konzern-Quartalsbericht zum 31.03.2022

[4] Die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können.*

[5] Der Anteil von direkt positiven Produkten und/oder Dienstleistungen wird seitens der imug | rating erst ab einem Umsatzanteil von mehr als 10 Prozent in die Beurteilung einbezogen.

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741