Mittelstandsnachrichten

Jahresrückblick 2022

Jahresrückblick 2022 als PDF-Datei zum Download

Ein ereignisreiches Jahr 2022 neigt sich dem Ende zu und an Themen, die wir hier zusammenfassend gemeinsam Revue passieren lassen können, mangelt es wirklich nicht. Zumeist geprägt durch negative Ereignisse, haben Anleger im auslaufenden Jahr über fast alle Assetklassen hinweg, buchstäblich ein auf und (im Wesentlichen) ab durchleben müssen. Doch es ist nicht alles immer nur schlecht – viele vergessen dabei, dass Krisen immer auch Chancen mit sich bringen. Das sich der deutsche Mittelstand sehr resilient zeigt, bringt Vorstandsvorsitzender Hans-Jürgen Friedrich Jahresschlusswort deutlich zum Ausdruck. Das dominierende Wort des aktuellen Jahres dürfte aus Sicht eines Kapitalanlegers wohl „Inflation“ sein – diese hat sich im Jahr 2022 beinahe über alle Bedürfnisse eines Konsumenten hinweg ausgebreitet. Aber eben nur beinahe, schmerzlicher Weise mussten Anleger feststellen, dass Aktien, wie auch Anleihen in der Breite von den umfassenden Preissteigerungen weitestgehend ausgeschlossen waren. Historisch betrachtet konnten die verschiedenen Assetklassen ihre Verluste als Folge einer Krise, bis auf wenige Zeiträume, immer auch wieder aufholen – mal schneller und mal langsamer. Man denke dabei z.B. an das berühmte Rendite-Dreieck zum Deutschen Aktienindex („DAX“), welches die Ergebnisse einer hypothetischen Anlage in den DAX über verschiedene Zeiträume visualisiert. Sicher gibt es nie eine Garantie, aber eine lange Historie, sowie die Wahrscheinlichkeit stehen einem dabei zur Seite. Das Rendite-Dreieck für mittelständische Anleihen finden Sie hier. Wir können uns sicherlich gewiss sein, einem auch weiterhin herausforderndem aber ebenso chancenreichen Jahr 2023 entgegenzusehen, in dem mehr denn je Begriffe wie Risikodiversifikation, Transparenz und Nachhaltigkeit – auch im eigenen Handeln – zentrale Rollen einnehmen und einen großen Beitrag zwischen Ertragsarmer und Ertragsreicher Anlage liefern werden.“

2022 - im Zeichen der Inflation

Blicken wir auf das Jahr 2022 war das dominante Thema an den Kapitalmärkten die umfassenden Preissteigerungen über jegliche Güter hinweg. Im Wesentlichen wurde die Inflation allerdings durch die stark gestiegenen Energiepreise getrieben, ausgelöst durch den Krieg in der Ukraine und den damit verbundenen Erkenntnissen einer starken Abhängigkeit vom russischen Gas. Die Korrektur dieser Abhängigkeit kostet nun und das bekamen und bekommen die Konsumenten zu spüren, genauso wie die Kapitalanleger weltweit. Die Beschleunigung der Preissteigerung, vor allem im Bereich „Elektrizität, Gas und andere Treibstoffe“ erreichte zwar bereits im Jahr 2021 den höchsten Stand der vergangenen 25 Jahre, ist im laufenden Jahr, mit Stand November, dennoch um weitere 50,9%[1] im Vergleich zum Vorjahr angestiegen.

Preistreiber Energie

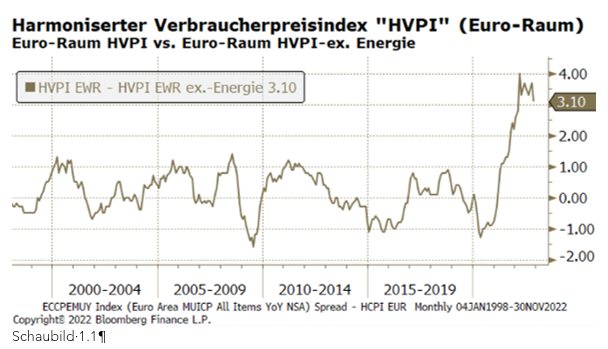

Der „Harmonisierte Verbraucherpreisindex“ („HVPI“) misst die Preisveränderung für die verschiedenen Güter, u.a. für Nahrungsmittel, Kleidung, Miete und eben auch Energie. Ein solcher oder ähnlicher fiktiver „Einkaufswagen“ existiert zur Messung von Preisveränderungen für die verschiedenen Länder und Währungsräume. Der folgenden Grafik (Schaubild 1.1) können Sie, seit Januar 1998, die Entwicklung zwischen dem gesamten Index (HVPI des Euro-Raum) und dem gleichen Index, allerdings ohne den Bestandteil der Energie entnehmen:

[1] Quelle: Bloomberg

Verrechnet man die beiden Indices miteinander, erhält man den Graphen aus der Grafik, dieser spiegelt folglich den Anteil der Energiepreise an der gesamten Inflation wider. Dadurch wird erkennbar, dass 3,10% der Inflation im Euro-Raum durch Steigerungen der Energiepreise erklärt werden, welche in der Summe aktuell auf dem Niveau von 10,1% liegt und auf monatlicher Basis durch Veröffentlichung des Verbraucherindex nachvollzogen werden kann. Als Folge der Corona-Pandemie und der dadurch eingetretenen Lieferkettenproblematik bekamen Konsumenten eine Preissteigerung über das komplette Spektrum der Konsum- und Gebrauchsgüter zu spüren, allerdings dominierte keiner dieser Güter die Inflationsentwicklung des HVPI so stark wie die gesehene Steigerung der Energiepreise.

„Hawkische“ aber inkonsequente Währungshüter dominieren das Jahr 2022

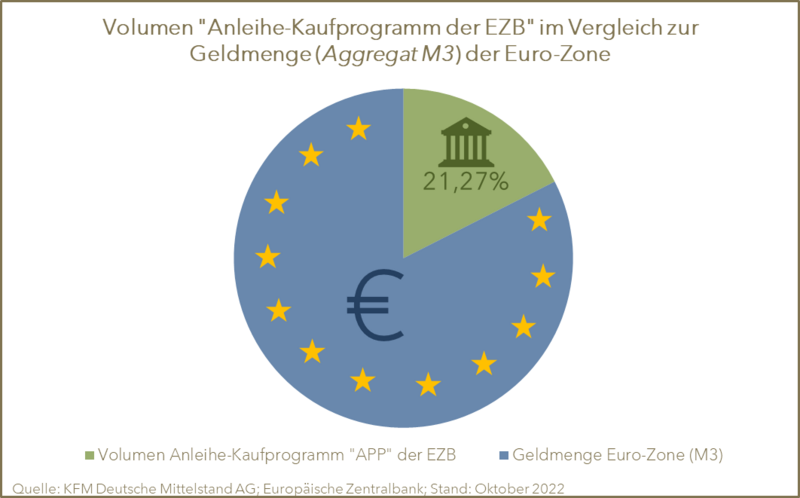

Als Folge der pausenlos steigenden Inflation hat auch in den Zentralbanken eine Anpassung der Denkweise Einzug erhalten – das Denken der Notenbanker wurde zusehends „hawkischer“, zu Deutsch „falkenhafter" und bedeutet lediglich, dass die Währungshüter eine steigende Inflation verstärkt durch steigende Zinsen und/oder einer restriktiven Ausweitung der Notenbank-Bilanz eindämmen wollen. So beschloss die Europäische Zentralbank seit Juli vier Zinserhöhungen und löste sich so von ihrer seit März 2016 bestehenden Nullzinspolitik. Die letzte Anhebung in Höhe von 0,5 Basispunkte erfolgte am 15. Dezember, flankiert durch die klare Aussage der EZB-Präsidentin, dass jeder, der glaubt, die EZB schwenke um, falsch liegt. Der Grund für diese klare Ansage liegt in einem Anstieg der Inflationsprognose für 2025 von 2,4%, anstatt der angestrebten 2%-Marke. Es fällt jedoch auf, dass die EZB nicht widerstehen kann, die zukünftige Vorgehensweise zu kommentieren – der eigentliche Ansatz „von Sitzung zu Sitzung zu denken“ hat nicht sehr lange gehalten. Somit müssen die Marktteilnehmer nun die Konsistenz dieser Leitlinie bewerten. Die EZB äußerte sich ebenfalls zum Ankaufprogramm APP (Asset-purchase-programme), also dem Programm zum Ankauf von Vermögenswerten. Laut EZB-Aussage soll dies ab März 2023 sukzessive heruntergefahren werden, eingeführt als Reaktion auf die Finanzkrise 2008, zur Unterstützung des Marktes, soll dies um monatlich 15 Mrd. EUR reduziert werden. Bereits im Juli dieses Jahres wurde eine weitere Erhöhung gestoppt. Das Anleihe-Kaufprogramm der EZB umfasste im vergangenen Oktober insgesamt 3.434 Mrd. EUR[1], eine Zahl dessen Relation nur schwer zu greifen ist. Zum Vergleich, die Geldmenge im Euro-Raum (gemessen am Geldmengen-Aggregat M3) umfasste ebenfalls im Oktober 16.100 Mrd. EUR. Somit hat die Zentralbank seit Ende 2014, Anleihen im Volumen von ca. 21% der gesamten EUR-Geldmenge erworben.

Dass in der Folge jedes Wort, welches die Präsidentin der EZB während der monatlichen Pressekonferenzen aussprach, gerade im aktuellen Jahr, auf die Goldwaage gelegt wurde und direkte Auswirkungen u.a. auf den Anleihemarkt hatte, wird dadurch nachvollziehbar.

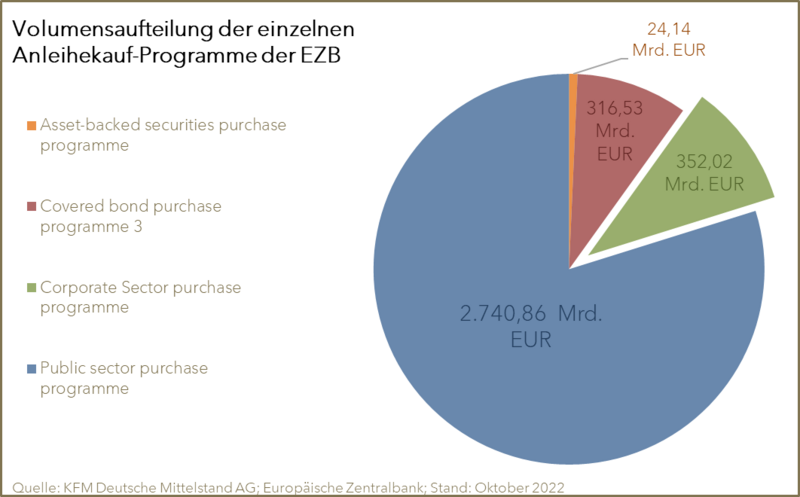

Die Zentralbank hat über die Jahre hinweg über verschiedene Ankaufprogramme, unterschiedliche Gattungen an Anleihen erworben, neben dem größten Bereich, der öffentlichen Anleihen z.B. Staatsanleihen (Ankaufvolumen: 2.741 Mrd. EUR[2]); im Rahmen des „Corporate Sector purchase programme“ eben auch Unternehmensanleihen – genau genommen Anleihen mit der Bonitätsklasse „Investment-Grade“[3], die gewisse Kriterien der EZB erfüllen.

Schaubild 1.2

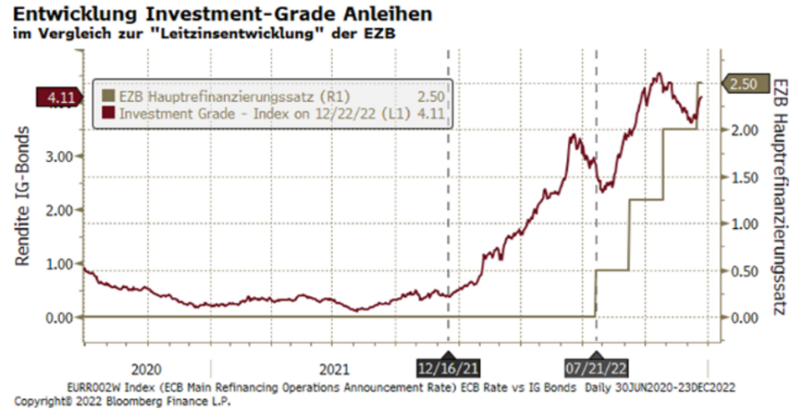

Diese Anleihekäufe haben, aufgrund der gewaltigen Volumen dem Segment der „Investment-Grade“-Anleihen über die Jahre einen starken Halt gegeben, desto weniger überraschend war es, dass aufgrund der gesehenen Aktionen seitens der Zentralbank dieses Segment kein gutes Jahr 2022 erlebte. Dies hatte im Wesentlichen zwei Gründe, zum einen wird die meist geringere Verzinsung dieser Anleihe aufgrund der steigenden risikolosen Verzinsung unattraktiver, diese steigende Unattraktivität spiegelte sich in der Bewertung der Anleihen wider. Zum anderen bestand seit Ende letzten Jahres die Befürchtung, die EZB könne das Kaufprogramm stoppen oder gar als Verkäufer am Markt auftreten. Diese Unsicherheit in Kombination mit der wachsenden Unattraktivität konnte im Laufe des Jahres in einem deutlichen Renditeanstieg der IG-Anleihen beobachtet werden. Der folgenden Grafik (Schaubild 1.3) können Sie die Rendite-Entwicklung der Anleihen aus dem Segment der „Investment-Grade“-Anleihen nach entscheidenden Sitzungen des EZB-Rats entnehmen:

Schaubild 1.2 (Rendite IG-Anleihen (linke Skalierung); EZB Hauptrefinanzierungssatz (sog. Leitzins) (rechte Skalierung))

Andere Assetklassen ebenfalls angeschlagen

Auch andere Assetklassen blieben von den Ereignissen des auslaufenden Jahres nicht unbeeindruckt. Wer als Euro-Anleger im Börsenjahr 2022 nur in US-Dollar und Rohstoffen investiert war, war zwar aus Risikosicht nicht gut diversifiziert aufgestellt, konnte rückblickend dem Treiben des Jahres am entspanntesten zusehen.

Nach der Ankündigung der großen Zentralbanken, sich im Kampf gegen die Inflation nicht abschrecken zu lassen, haben Anleger ihre Aktienpositionen in einem Rekordtempo abgestoßen – Aktienfonds mussten in der Woche nachdem die Federal Reserve (US-Notenbank), die EZB (Europäische Zentralbank) und die Bank of Japan (Japanische Notenbank) ihre „hawkische“ Position auch für den Beginn des kommenden Jahres verteidigten, Abflüsse von fast 42 Mrd. USD – dem höchsten Stand jemals – hinnehmen. Unterstützt wurden die Rückgaben zusätzlich durch die typischen Jahresendtrends. Die Assetklasse Aktien (gemessen am MSCI All-Country World Index) wird damit das Jahr als schlechtestes seit 2008 abschließen.

Mittelständische Anleihen in der Breite weitestgehend konstant

Die Wertentwicklung mittelständischer Anleihen war unterm Strich zwar ebenfalls negativ, allerdings konnten diese das Krisenjahr 2022 wesentlich konstanter durchlaufen als Assetklassen wie Aktien oder Anleihen aus den Segmenten „Investment-Grade“ oder „High-Yield“ – zumindest in der Breite. Hier kamen eher auf mikroökonomischer Ebene Themen auf, z.B. durch als unseriös anzusehende Kaufangebote, welche den Anlegern als Mitteilung direkt in die Postfächer ihrer Depots eingestellt werden und lediglich Verunsicherung produzieren. Unter anderem durch solche Events oder Ereignisse direkt auf Ebene des einzelnen Emittenten, gerieten zeitweise die Preise einzelner Emittenten unter Druck. Als treuer Leser unseres KFM-Telegramms können Sie die einzelnen Ereignisse den Telegrammen des laufenden Jahres entnehmen.

Mittelstandsanleihen im Kontext der EZB

Aufgrund der meist fehlenden Ratings mittelständischer Anleihen, welche aus wirtschaftlichen Gründen dem Emittenten keinen Mehrwert bieten, sowie den meist geringeren Emissionsvolumen, waren diese Anleihen in den letzten Jahren grundsätzlich kein Ziel der Anleihekaufprogramme seitens der EZB. Dies bringt nun eine geringere Sensitivität gegenüber den beschriebenen Äußerungen der Notenbanken mit sich – komplett frei von den Einflüssen blieben Anleihen mittelständischer Emittenten natürlich nicht.

Der Leitzins als Maß der Attraktivität

Durch die Geldpolitik, speziell dem Hauptrefinanzierungssatz der EZB (dem sog. Leitzins), welcher die Ertragskomponente der risikolosen Zinssätze bestimmt, z.B. dem EURIBOR oder auch die Rendite der Bundesanleihe, welche als weitestgehend risikolos gilt und praktischerweise von den meisten Marktteilnehmern zum Vergleich als alternative Anlage herangezogen wird. Mittelstandsanleihen haben bei diesem Vergleich, trotz der Zinserhöhung und dem damit verbundenen Anstieg der risikolosen Zinssätze vergleichsweise gut abgeschnitten. Der Grund dafür ist einfach: Der tendenziell höhere Kupon dient als "Puffer" gegenüber dem risikolosen Zins. Steigt dieser, verbleibt für den Anleger ausreichend Mehrertrag gegenüber einer risikolosen Anlage. Während beispielsweise Anleihen aus dem Segment „Investment-Grad“ tendenziell über geringere Kupons verfügen. Hier übersteigen die risikolosen Zinseinkünfte seit den Zinsanstiegen in vielen Fällen den Zinsertrag der Anleihe. Ein rational agierender Anleger nimmt in einem solchen Fall, anstelle der risikobehafteten Anleihe aus dem „Investment-Grade“ Segment, dann doch lieber die risikolose Anlage, welche zudem einen höheren Ertrag bietet. Infolgedessen tauschten Anleger ihre risikobehafteten „Investment-Grade“-Anleihen, entweder in Anleihen mit attraktiverer Verzinsung oder zulasten des Ertrags in Anlagevehikel mit quasi keinem Risiko.

Mittelständische Anleihen, die über ein höheres Kreditrisiko verfügen und gleichzeitig keinen Kupon anbieten können, um die Differenz zum risikolosen Zins angemessen auszugleichen, wurden im Zuge der Zinsschritte auch überproportional stark abgestraft – dies trifft allerdings nicht auf die Breite Masse der mittelständischen Anleihen zu. In der Regel konnten die Anleihen des Mittelstandes, durch ihren attraktiven Kupon, die Zinserhöhungen der Zentralbank durch einen ausreichenden Puffer oder aufgrund ihrer Struktur angemessen auffangen und unterlagen daher nur geringeren Kursverlusten.

Zentralbank-Aktivität wirft konservativen Grundsatz „Fix statt Floater“ über den Haufen

Besonders attraktiv in einer Phase steigender Zinsen sind Anleihen dessen Kupon sich in regelmäßig Abständen neu an dem risikolosen Zins anpassen – sog. „Floating Rate Notes“ (kurz: Floater), also Anleihen mit variablem Kupon. Hier findet aufgrund der Struktur der Anleihe bei steigendem, risikolosem Zins erst gar keine Veränderung der Differenz zum Anleihe-Kupon statt – sie folgen also dem Grundsatz „steigt der Zins, steigt der Kupon im selben Verhältnis“. Das Zinsänderungsrisiko wird dadurch zu keinem relevanten Faktor bei der Selektion einer Anleihe. Wo Licht ist, ist aber auch immer Schatten, die Schwachstelle dieser Anleihestruktur liegt folglich in einem Szenario, indem die Notenbanken ihre Rhetorik der restriktiven Geldpolitik langsam herunterfahren und eine Phase fallender Zinsen einläuten. In einem solchen Szenario kann dann der feste Kupon aufgrund des dann höheren Niveaus – welches sich der Anleger längerfristig sichern könnte – wieder seine Muskeln spielen lassen und folglich entsprechend stärker als der Floater an Wert gewinnen. Dieser wird in dem Szenario nämlich mit jeder Zinssenkung weniger gut verzinst.

Daher gilt auch hier der Grundsatz der Diversifikation – dieser Grundsatz wird sicherlich auch im kommenden Jahr spielentscheidend sein und aufgrund nicht vorhersehbarer Ereignisse oder Entwicklungen, dem Portfolio eines Anlegers einen entsprechend höheren Schutz bieten.

Über die KFM Deutsche Mittelstand AG

Die KFM Deutsche Mittelstand AG mit Sitz in Düsseldorf ist Experte für Mittelstandsanleihen und Initiator des Deutschen Mittelstandanleihen FONDS (WKN A1W5T2) sowie des europäischen Mittelstandsanleihen FONDS (WKN A2PF0P). Die KFM Deutsche Mittelstand AG wurde beim Großen Preis des Mittelstandes 2016 als Preisträger für das Analyseverfahren KFM-Scoring ausgezeichnet. Für ihre anlegergerechte Transparenz- und Informationspolitik wurde die KFM Deutsche Mittelstand AG im September 2022 von Rödl & Partner zum dritten Mal in Folge mit dem Transparenten Bullen ausgezeichnet.

Hinweise zur Beachtung

Diese Veröffentlichung der KFM Deutsche Mittelstand AG stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar. Sie unterliegt keinen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Handelsverbot vor Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Vielmehr dient die Veröffentlichung allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Sie stellt auch keine allumfassende Information sicher. Weitere Ausführungen zu dem oben beschriebenen Fonds finden Sie in dem aktuellen Verkaufsprospekt mit Verwaltungsreglement, den aktuellen Jahres- und Halbjahresberichten sowie den wesentlichen Anlegerinformationen (wAI) (Verkaufsunterlagen). Die KFM Deutsche Mittelstand AG empfiehlt, sich vor Abschluss eines in dieser Ausarbeitung dargestellten Geschäfts kunden- und produktgerecht beraten zu lassen. Wichtiger Hinweis: Wertpapiergeschäfte sind mit Risiken, insbesondere dem Risiko eines Totalverlusts des eingesetzten Kapitals, verbunden. Sie sollten sich deshalb vor jeder Anlageentscheidung eingehend persönlich unter Berücksichtigung Ihrer persönlichen Vermögens- und Anlagesituation beraten lassen und Ihre Anlageentscheidung nicht allein auf diese Veröffentlichung stützen. Die Inhalte dieser Pressemitteilung stellen keine Handlungsempfehlung dar, sondern dienen der werblichen Darstellung. Sie ersetzen weder die individuelle Anlageberatung durch eine Bank noch die Beurteilung der individuellen Verhältnisse durch einen Steuerberater. Der Kauf oder Verkauf von Fondsanteilen erfolgt ausschließlich auf der Grundlage der aktuellen Verkaufsunterlagen, die kostenlos und in deutscher Sprache auf der Internetseite der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A. (www.ipconcept.com; Rubrik: Fondsübersicht) sowie unter www.deutscher-mittelstandsanleihen-fonds.de und am Sitz der Verwaltungsgesellschaft 4, rue Thomas Edison, L-1445 Strassen, Luxembourg, der Verwahrstelle sowie bei der Zahlstelle und Kontakt- und Informationsstellen auch kostenlos in Papierfassung erhältlich sind. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache erhalten Anleger oder potenzielle Anleger unter www.ipconcept.com/ipc/de/anlegerinformation.html.

Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU aufzuheben. Die Betrachtung einer etwaigen steuerlichen Behandlung ist abhängig von den persönlichen Verhältnissen des jeweiligen Kunden und kann künftigen Änderungen unterworfen sein. Die Anlageberatung und Anlagevermittlung (§ 2 Abs. 2 Nr. 3 und 4 WpIG) bieten wir Ihnen ausschließlich als vertraglich gebundener Vermittler gemäß § 3 Abs. 2 WpIG für Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH, Heidenkampsweg 73, 20097 Hamburg (NFS) an. Die NFS ist ein Wertpapierinstitut gem. § 2 Abs. 1 WpIG und verfügt über die erforderlichen Erlaubnisse der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Bei der Erbringung von Wertpapierdienstleistungen gelten die Informationen über die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen und von Nachhaltigkeitsrisiken der NFS Netfonds Financial Service GmbH. Weitere Informationen finden Sie auf unserer Homepage im Impressum und unter www.nfs-netfonds.de. Diese Pressemitteilung wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Gesellschaft keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die KFM Deutsche Mittelstand AG ist nicht verpflichtet, dieses Dokument abzuändern, zu ergänzen oder auf den neuesten Stand zu bringen oder die Empfänger in anderer Weise darüber zu informieren, wenn sich die in diesem Dokument enthaltenen Informationen, Aussagen, Einschätzungen, Empfehlungen und Prognosen verändern oder später als falsch, unvollständig oder irreführend erwiesen haben sollten. Stand aller Informationen, Darstellungen und Erläuterungen ist Dezember 2022, soweit nicht anders angegeben.

[1] Quelle: Europäische Zentralbank (EZB)

[2] Quelle: Europäische Zentralbank; Stand: Oktober 2022

[3] Investment-Grade Anleihen (kurz: IG-Anleihen) verfügen über ein amtliches Rating der Ratingagenturen (S&P, Moody´s oder Fitch) zwischen AAA und BBB-. Anleihen mit einem Rating zwischen BB+ und CC werden dem Segment „High-Yield“-Anleihen (kurz: HY-Anleihen) zugeordnet. Verfügt eine Anleihe über keinerlei Rating, entfällt eine offizielle Zuordnung in einem genannten Segment.

Pressekontakt

KFM Deutsche Mittelstand AG

Daria Gurevits

Rathausufer 10

40213 Düsseldorf

Email: info@kfmag.de

Tel.: +49 211 21073741